总论

通常情况是,只是创建产出并不能自动实现收益。大部分情况下,产出被用于改变组织运营模式或环境的一些方面。“变化”这个词的内含意思,是分配给价值的一个或多个绩效指标的可计量改善。

收益实现流程的目标是:

- 建立正在变更事项的当前状态;

- 协调产出交付与变更管理;

- 确保变更是永久的;

- 确立收益是否已经实现。

实现收益最简单的形式,是关于衡量当前的绩效,帮助构成组织的工作人员经历变革期(转变),并最终衡量绩效的改善。

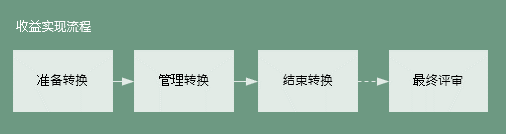

为转变做准备

实现收益的第一步骤,必须是评估当前的绩效。在定义阶段准备的收益概要,定义了相关的绩效指标。

建立这些绩效标准的基线,是理解商业论证的基础。没有一个起点,改善不能量化;如果改善不能量化,就不能在工作开始或工作结束的时候,对商业论证进行精准地评估。用于基线绩效的数据,必须是当前的、精准的与相关的。

为转变做准备,大体上要覆盖两个方面:协调引发变更的产出的交付;赢得需要使用那些产出实现收益性变更的人员的心与头脑。

对于计划的变更,必须与所有受影响的人员进行有效地沟通。首先,项目管理团队需要理解,产出的交付需要与变更管理进行协调。这不同于常态的‘尽可能快地交付’。

其次,任何变更的有效性,很大程度上都是取决于业务领域与运营单元受到影响的人员的接受度。变更管理功能确保收益与相关的变更进行了沟通、所有那些受影响的人员是否“对变更准备就绪”进行了评估。

组织准备就绪,将使变更的实施变得容易,必须评估其在项目、项目群与项目组合过程中对进度、风险与成本的影响。

回到图表

管理转变

启动转变与调集,在项目项目群其他方面有很多共同原则。它包括对产出交付与实现收益所需的运营基础架构调集之间的协调。

在这种情境下,调集必须包括为那些受到所实施的变更影响的人员提供支持。支持可以从新系统的技术支持、到为个人提供的人力资源支持和为不同类型的利益相关方提供的外部支持。

当产出被接受,它们就被转交到那些已经接受培训并被告知后续行动的工作人员的手中。有关配置、风险与质量信息,也随之移交。计划的运营变革得以实施。需要落实临时性的安排,例如两套系统的平行作业、万一变更失败的应急计划。

当变更产生效果,就要监督绩效标准。收益的完整价值可能在变更期间不能实现,而需要在更长一段时间内逐步累积,直到引发最终评审。然而,绩效的重大变化应该是在这个阶段可以观察的,而且这些重大变化应该可以标示未来的长期成功。

在变更阶段,新机会可能显露出额外收益。这就是为什么收益管理程序具有反馈闭环、对新收益加以定义。

回到图表

转变结束

如果变革没有植入组织的话,收益可能很容易就不能实现其预期价值。如果不提供支持,新的工作实践会退回到之前的状态。在规划了多个收益与相关变更的项目群或项目组合中,植入与巩固一套变革之后再考虑更多,尤为重要。

当变革产生效果,之前的系统可能可以退役。只有当变革步入正轨、成为正常的工作方式时,支持性基础架构才应该解散。

回到图表

最终评审

最终收益评审的时间,要根据起初的商业论证来设定。一旦转变被植入了正常经营中,大部分收益是逐步实现的。在此基础上,只要经过充足的时间阶段,任何投资都可以简单地通过计算收益证明其合理性。

商业论证应该具体限定这个时间阶段。在这个阶段中,收益可能累积到产生可用于证明工作合理性的价值。在这个阶段结束时,需要进行最终收益评审。

在很多组织中,正常经营要经历多个相互作用的变更,分离由特定变更要素产生的价值是困难的。收益评估应该清晰并且尽可能量化。如果这不可能达到,则在评审中使用的假定条件与主观判断,应该清晰地记录下来。

不根据商业论证来对收益进行评审,就不可能判断项目、项目群与项目组合管理的有效性。

回到图表

项目与项目群

是否包含收益实现流程,经常被视为项目与项目群的明确区分。项目管理指南中不包括收益实现,是假定这是项目外部、通常是客户或承办组织项目群的某(些)人的职责。

在Praxis中,收益实现可以是项目或项目群的一部分。项目和项目群的区分就是诸多产出与诸多收益之间关系的复杂度。

因此,在最不复杂的层面上,单个产出可能导致一个比较容易衡量的收益、几乎不需要组织变更。这就可能是一个包括收益实现的项目。而在最复杂的层面上,诸多产出产生很多成果、需要重大组织变革。这样的变革可能会有争议、引起利益相关方的分歧。收益还可能有重叠、并不总是容易衡量。这是项目群情境里的收益实现。