Aspetti generali

La gestione finanziaria copre tutti gli aspetti dell'ottenimento, del dispiegamento e del controllo delle risorse finanziarie. Gli obiettivi della funzione di gestione finanziaria sono:

- Stimare i costi per il raggiungimento degli obiettivi di progetto o programma;

- Valutare la fattibilità del raggiungimento di tali obiettivi;

- Ottenere la certezza della disponibilità dei fondi necessari e gestirne la distribuzione lungo il ciclo di vita;

- Predisporre e far funzionare i sistemi finanziari;

- Monitorare e controllare la spesa.

La gestione finanziaria è costituita da tre aree principali:

-

La valutazione dell’investimento è la procedura attraverso la quale viene valutata la fattibilità del lavoro. Si tratta di un uno degli input fondamentali per il business case.

-

Il finanziamento riguarda l’ottenimento della certezza dell’investimento richiesto per portare a termine il lavoro e l’assicurazione che questo supporti il flusso di cassa.

-

La funzione di programmazione del budget e controllo dei costi stima i costi, prevede il flusso di cassa e poi applica i controlli per monitorarlo.

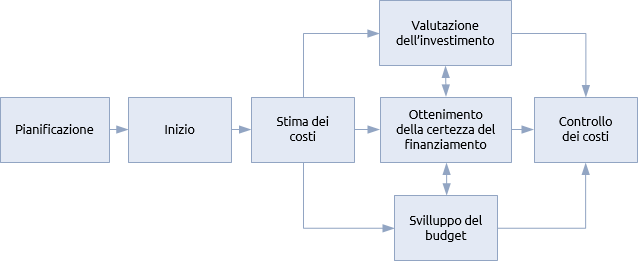

La gestione dell’aspetto finanziario nei progetti, programmi e portfolio assume forme diverse ma qui sotto ne viene mostra una procedura semplice:

La procedura parte con il passo di pianificazione che definisce l’ambito e gli obiettivi della gestione finanziaria e li traduce nel piano della gestione finanziaria. Il passo di inizio viene eseguito una volta che il lavoro è approvato e sono mobilitate le risorse necessarie alla gestione dell’aspetto finanziario.

Il primo passo specifico della procedura riguarda la stima di quanto può costare il lavoro. Le stime dei costi vengono eseguite e rifinite parallelamente alle altre procedure di pianificazione che stabiliscono l’ambito del lavoro e stimano le schedulazioni, le risorse e il rischio.

I costi stimati sono bilanciati rispetto al valore dei benefici (come calcolati nella procedura di gestione dei benefici) e documentati nel business case. Il lavoro viene approvato se si dimostra non solo che i benefici superano i costi ma anche che l’organizzazione non può ottenere un ritorno migliore investendo gli stessi fondi altrove.

I costi stimati saranno collocati all’interno di budget distinti per i diversi aspetti del lavoro. Questi saranno combinati con la schedulazione della consegna per produrre informazioni sul flusso di cassa. Si possono predisporre budget aggiuntivi per affrontare le contingency ed una riserva che sarà tenuta da parte dallo sponsor.

L’attività volta all’ottenimento della certezza della disponibilità dei fondi continua in parallelo a questi passi e alle varie fasi del ciclo di vita. Per esempio, quando un mandato dà l’innesco alla fase di identificazione di un progetto o programma, esso dovrebbe presuppore la disponibilità di fondi sufficienti a completare il processo di identificazione.

Se il brief è approvato alla fine del processo di identificazione, l’approvazione dovrebbe essere accompagnata dalla conferma della presenza di fondi sufficienti per portare a termine il processo di definizione e in linea di massima di fondi sufficienti per completare il lavoro.

Man mano che va avanti il lavoro ed aumenta la quantità di denaro implicata, devono essere implementati sistemi di controllo finanziario coerenti con il volume e la natura delle transazioni finanziarie. Questi sistemi lavoreranno unitamente ai sistemi di gestione della schedulazione per fare previsioni sul flusso di cassa e tenere traccia della spesa attuale rispetto al budget.

L’approccio alla gestione finanziaria all’interno di un progetto, programma o portfolio dipende moltissimo dalle politiche, dalle procedure e dagli standard utilizzati nell’organizzazione sede. Questi, a loro volta, sono influenzati dall’ambiente normativo e legislativo. In via preliminare nel piano di gestione finanziaria devono essere stabilite procedure finanziarie che rispettano tutti gli standard appropriati e consentono lo scambio di informazioni con i sistemi finanziari della organizzazione sede.

Progetti, programmi e portfolio

I sistemi di gestione finanziaria devono essere appropriati alla dimensione e alla complessità del lavoro. Quest’ultimo può variare da un piccolo progetto interno ad un dipartimento fino ad un portfolio altamente complesso composto di progetti e programmi internazionali che fanno capo a varie organizzazioni partner. Indipendentemente dalla dimensione e dalla complessità, il principio fondamentale è sempre quello per cui i costi devono essere controllati e verificati per assicurare che non si preveda che superino il valore dei benefici attesi.

I progetti più piccoli non giustificano di per sé un investimento in sistemi finanziari ed useranno i sistemi dell’organizzazione sede. Questa situazione può causare problemi nel caso in cui i sistemi finanziari siano configurati per produrre rapporti su base operativa e non permettano facilmente il tipo di scomposizione dei costi necessaria per un progetto.

Le organizzazioni più mature assicureranno che i propri sistemi finanziari aziendali possano scambiare dati con i sistemi di schedulazione dei progetti.

I progetti più grandi e i programmi possono essere in grado di giustificare sistemi di gestione finanziaria dedicati ed i portfolio dovrebbero avere con certezza questa capacità. Questi sistemi dovranno consolidare i dati finanziari provenienti da differenti fonti, come i progetti che ne fanno parte, le attività ordinarie e l’infrastruttura dell’alta direzione.

Le politiche finanziarie e contabili devono essere coerenti e questa è una sfida particolare nel caso in cui il lavoro è internazionale, multiaziendale o entrambe le cose.

Grazie a E-quality Italia e a Project Management Europa per la traduzione