Allgemein

Das Finanzmanagement umfasst alle Aspekte der Beschaffung, Einsatz und Kontrolle von finanziellen Ressourcen. Die Ziele des Finanzmanagements sind:

- Schätzung von Kosten für die Erreichung von Zielen;

- Bewertung der Realisierbarkeit von Zielen;

- Sicherung von Mitteln und deren Freigabesteuerung über den gesamten Lebenszyklus hinweg;

- Einrichtung und Betrieb von Finanzsystemen und;

- Überwachung und Kontrolle von Ausgaben.

Das Finanzmanagement besteht aus drei Hauptbereichen:

-

Die Investitionsbewertung ist das Verfahren, mit dem die Rentabilität von Aufträgen beurteilt wird. Sie ist einer der wichtigsten Inputs für den Business Case.

-

Bei der Finanzierung geht es darum, die für die Durchführung von Aufträgen erforderlichen Investitionen zu sichern und sicherzustellen, dass sie den Cashflow unterstützen.

-

Bei der Budgetierung und Kostenkontrolle werden Kosten geschätzt, Cashflow vorhergesagt und Kontrollen zur Überwachung des Cashflows durchgeführt.

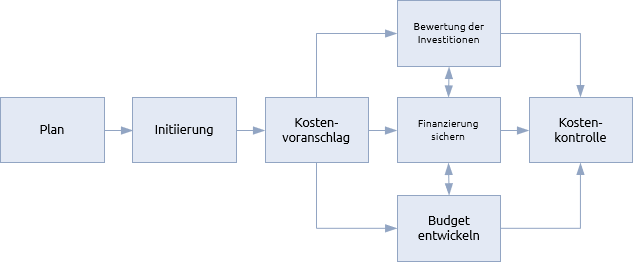

Das Management von Finanzmitteln für Projekte, Programme und Portfolios kann viele verschiedene Formen annehmen, doch im Folgenden wird ein einfaches Verfahren vorgestellt:

Das Verfahren beginnt mit dem Planungsschritt, der Umfang und Ziele des Finanzmanagements festlegt und in den Finanzmanagementplan mündet. Der Schritt der Einleitung erfolgt, sobald der Auftrag genehmigt und die für das Finanzmanagement erforderlichen Ressourcen mobilisiert sind.

Der erste spezifische Schritt ist die Schätzung von möglichen Kosten des Auftrages. Kostenabschätzungen werden parallel zu anderen Planungsverfahren erstellt und verfeinert, die den Arbeitsumfang festlegen und Zeitpläne, Ressourcen und Risiken abschätzen.

Die geschätzten Kosten werden gegen den Wert des Nutzens (wie im Nutzenmanagementverfahren berechnet) abgewogen und im Business Case dokumentiert. Der Auftrag wird nur genehmigt, wenn nicht nur nachgewiesen werden kann, dass der Nutzen die Kosten übersteigt, sondern auch, dass die Organisation keine bessere Rendite erzielen kann, wenn sie die gleichen Mittel anderswo investieren würde.

Die geschätzten Kosten werden in Budgets für verschiedene Aspekte der Arbeit zusammengefasst. Diese werden mit dem Lieferplan kombiniert, um Cashflow-Informationen zu erstellen. Zusätzliche Budgets können für Unvorhergesehenes und eine vom Auftraggeber zu haltende Reserve erstellt werden.

Die Mittelbeschaffung erfolgt parallel zu diesen Schritten und zu den verschiedenen Phasen des Lebenszyklus. Wenn beispielsweise ein Mandat die Identifizierungsphase eines Projekts oder Programms auslöst, sollte es mit ausreichenden Finanzmitteln für den Abschluss des Identifizierungsprozesses einhergehen.

Wenn der Auftrag am Ende des Identifizierungsprozesses genehmigt wird, sollte diese Genehmigung mit ausreichenden bestätigten Mitteln für den Abschluss des Definitionsprozesses und ausreichenden Mitteln für den Abschluss des Auftrages einhergehen.

Je weiter der Auftrag fortschreitet und je mehr Geld auf dem Spiel steht, desto mehr müssen Finanzkontrollsysteme eingeführt werden, die dem Umfang und der Art der finanziellen Transaktionen entsprechen. Diese Systeme werden mit Systemen zum Zeitmanagement zusammengeführt, um den Cashflow vorherzusagen und dann die tatsächlichen Ausgaben mit dem Budget zu vergleichen.

Der Ansatz für das Finanzmanagement innerhalb eines Projekts, Programms oder Portfolios hängt in hohem Masse von Politik, Verfahren und Standards der Trägerorganisation ab. Diese wiederum werden durch das vorliegende regulatorische und gesetzliche Umfeld beeinflusst. Zu Beginn müssen im Finanzmanagementplan Finanzverfahren festgelegt werden, die allen einschlägigen Normen entsprechen und den Informationsaustausch mit den Finanzsystemen der Trägerorganisation ermöglichen.

Projekte, Programme und Portfolios

Die Finanzverwaltungssysteme müssen dem Umfang und der Komplexität des Auftrages entsprechen. Dies kann von einem kleinen Projekt innerhalb einer Abteilung bis hin zu einem hochkomplexen Portfolio internationaler Projekte und Programme im Besitz von Partnerorganisationen reichen. Unabhängig von Umfang und Komplexität gilt stets das Grundprinzip, dass Kosten kontrolliert und geprüft werden müssen, um sicherzustellen, dass sie den Wert des zu erwartenden Nutzens nicht übersteigen.

Kleinere Projekte rechtfertigen keine Investitionen in eigene Finanzsysteme und verwenden die Systeme der Trägerorganisation. Dies kann zu Problemen führen, wenn die Finanzsysteme so konfiguriert sind, dass sie auf operativer Basis berichten und die für ein Projekt benötigte Art der Kostenaufschlüsselung nicht ohne Weiteres ermöglichen.

Erfahrenere Organisationen stellen sicher, dass ihre unternehmenseigenen Finanzsysteme Daten mit den Projektsystemen für die Terminplanung austauschen können.

Grössere Projekte und Programme können spezielle Finanzmanagementsysteme rechtfertigen, und Portfolios sollten auf jeden Fall über diese Fähigkeit verfügen. Diese Systeme müssen Finanzdaten aus verschiedenen Quellen konsolidieren, z. B. aus einzelnen Projekten, aus dem laufenden Betrieb und aus der Verwaltungsinfrastruktur auf höchster Ebene.

Die Finanz- und Rechnungslegungspolitik muss kohärent sein. Dies ist eine besondere Herausforderung, wenn der Auftrag international oder unternehmensübergreifend ist oder beides.