总论

财务管理覆盖获得、部署与控制财务资源的所有方面。财务管理的目标是:

财务管理由三个方面组成:

-

投资评估是对工作的可行性进行评估的程序。这是对商业论证的主要输入之一。

-

提供资金是关于确保获得完成工作所需的投资并确保其支持现金流。

-

编制预算与成本控制用以估算成本、预期现金流并运用控制来监督现金流。

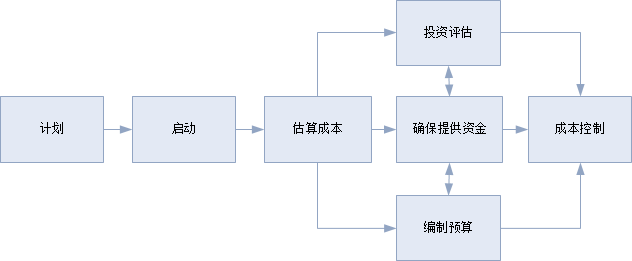

对项目、项目群与项目组合进行的财务管理,可以采取很多不同的形式,但简要程序如下所示:

该程序从规划步骤开始,定义财务管理的范围和目标,以制定财务管理计划为结果。一旦工作得到批准并调集了财务管理所需的资源,就开始实施启动步骤。

第一个特定步骤是估算相关工作需要多少成本。成本估算与其他建立工作范围和估算时间进度、资源与风险的规划程序同步进行并进行优化。

需要根据收益价值(在收益管理程序中加以计算)来平衡估算成本,并在商业论证中加以记录。如果能显示,不仅所获得的收益超过成本,而且组织如投资相同资金到其他方面,并不能取得更好的回报的时候,就能获得批准通过了。

估算成本将与工作不同方面的预算进行核对。它们与交付进度结合起来产生现金流信息。还要做出额外预算以便处理偶发意外,发起人要持有储备金。

确保获得资金的任务与生命周期里的不同步骤和不同阶段同步持续进行。比如,当任务书触发 了项目或项目群的识别阶段,就应该同步保证有充足的资金来完成识别流程。

如果项目概述文件在识别流程结束时得到了批准,那这批准应该伴随着充足的已确定的资金来完成定义流程,并且原则上要有充足的资金来完成相关工作。

随着工作的推进,涉及的经费总额不断增加,就需要实施财务控制体系,该体系要与财务交易的数量与性质相一致。财务控制体系要与进度管理体系一起,预测现金流并参照预算跟踪实际的经费支出情况。

项目、项目群或项目组合内财务管理的方法,高度依赖于承办组织所运用的政策、程序与标准。而这些方面,又相应地受到法律法规环境的影响。在一开始的时候,财务管理计划中就必须制定财务程序,遵循合适的标准,而且能够与承办组织的财务系统交换信息。

项目、项目群与项目组合

财务管理体系需要与工作的规模与复杂度相适宜,范围可以从一个部门的小项目,到由合作伙伴组织负责的、高度复杂的国际项目与项目群构成的一个项目组合。不管规模与复杂度如何,基本原则永远都是必须控制、检查成本,以确保不会预测到成本将要超过预期收益的价值 。

较小的项目不会在他们自己的财务系统中验证其投资的可行性,而是会使用承办组织的财务系统。当财务系统被配置成基于运营情况进行汇报、不能比较便利地促进项目所需的那种成本分解时,就会出问题。

更成熟的组织会确保他们的企业财务体系能够与项目系统交换数据,以便进行进度调整。

更大型的项目与项目群,可以能证明专用的财务管理体系是恰当的,项目组合应该确定无疑地具有这个能力。这些系统需要整合不同来源的财务数据,比如所构成的项目、正常经营活动以及高层管理架构。

财务与会计政策需要保持一致。当工作是国际化的、跨企业的或两者兼具的时候,这尤其是一个挑战。