General

Gestión financiera cubre todos los aspectos de la obtención, la implementación y el control de los recursos financieros. Los objetivos de la gestión financiera son:

- Estimar el costo de la consecución de los objetivos;

- Evaluar la viabilidad de la consecución de los objetivos;

- Asegurar fondos y gestionar su liberación a lo largo del ciclo de vida;

- Crear y dirigir los sistemas financieros; y

- Monitorear y controlar el gasto.

La gestión financiera se compone de tres áreas principales:

-

La evaluación de inversiones es el procedimiento mediante el cual se evalúa la viabilidad de la obra. Esta es una de las entradas principales para el caso de negocio.

-

El financiamiento se ocupa de asegurar la inversión necesaria para completar el trabajo y la garantía de que es compatible con el flujo de caja.

-

Los costos de las estimaciones de presupuestos y control de costes, predice el flujo de caja y luego aplica controles para monitorearlo.

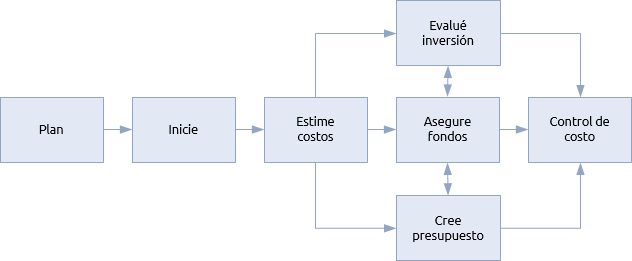

La gestión financiera de proyectos, programas y portafolios toma muchas formas diferentes pero un procedimiento simple se muestra aquí abajo:

El procedimiento se inicia con la etapa de planificación que define el alcance y los objetivos de la gestión financiera y los resultados del plan de gestión de las finanzas. La etapa de iniciación se realiza una vez que se apruebe el trabajo y se movilicen los recursos necesarios para administrar las finanzas.

El primer paso concreto es estimar lo que puede costar el trabajo. Las estimaciones de costos se hacen y se refinaran en paralelo con otros procedimientos de planificación que establecen el alcance de los cronogramas de trabajo y estiman recursos y riesgos.

Los costos estimados son equilibrados contra el valor de los beneficios (calculados en el procedimiento de gestión de beneficios) y documentado en el caso de negocio. El trabajo es aprobado si se puede demostrar no sólo que los beneficios superan los costos, sino también que la organización no puede obtener un mejor retorno al invertir los mismos fondos en otros lugares.

Los costos estimados serán cotejados en los presupuestos de los diferentes aspectos de la obra. Estos se combinan con el calendario de entregas para crear información de flujo de caja. Presupuestos adicionales pueden ser creados para hacer frente a la contingencia y una reserva que se gestionara por el patrocinador.

El ejercicio de los fondos que aseguran continúa en paralelo con estos pasos y con las diferentes fases del ciclo de vida. Por ejemplo, cuando un mandato activa la fase de identificación de un proyecto o programa, debe venir con una financiación suficiente para completar el proceso de identificación.

Si el resumen se aprobó al final del proceso de identificación, esta aprobación debe venir acompañada de los fondos confirmados suficientes para completar el proceso de definición y fondos suficientes en principio para completar el trabajo.

A medida que avanza el trabajo y la cantidad de dinero en juego aumenta, los sistemas de control financiero deben aplicarse para ser consistentes con el volumen y la naturaleza de las transacciones financieras. Estos sistemas funcionan en conjunto con los sistemas de gestión del cronograma para predecir el flujo de caja y luego realizar un seguimiento de los gastos reales con el presupuesto.

El enfoque de la gestión financiera dentro de un proyecto, programa o portafolio es altamente dependiente de las políticas, procedimientos y estándares utilizados en la organización de acogida. Estos, a su vez, se ven afectados por el entorno normativo y legislativo. Al principio, los procedimientos financieros se deben establecer en el plan de gestión de las finanzas que cumplen con todos los estándares apropiados y permiten el intercambio de información con los sistemas financieros de la organización de acogida.

Proyectos, programas y portafolios

Sistemas de gestión financiera deben ser adecuados a la magnitud y complejidad de la obra. Esto puede ir desde un pequeño proyecto dentro de un departamento a un portafolio muy complejo y programas internacionales de propiedad de las organizaciones asociadas. Independientemente de la escala y la complejidad el principio fundamental es siempre que los costos deben ser controlados y evaluados para verificar que no se prevé que supere el valor de los beneficios esperados.

Los proyectos más pequeños no van a justificar la inversión en sus propios sistemas financieros y utilizarán los sistemas de la organización anfitriona. Esto puede llevar a problemas en los que los sistemas financieros están configurados para informar sobre una base operativa y no se prestan fácilmente al tipo de desglose de los costos necesarios para un proyecto.

Organizaciones más maduras se asegurarán de que sus sistemas financieros corporativos pueden intercambiar datos con sistemas del proyecto para la programación.

Proyectos y programas más grandes pueden ser capaces de justificar los sistemas de gestión financieros dedicados y portafolios sin duda deben tener esta capacidad. Estos sistemas tendrán que consolidar los datos financieros de diversas fuentes, tales como los proyectos componentes, la actividad de negocios corriente y la infraestructura.

Políticas de finanzas y contabilidad deben ser coherentes y este es un reto especial, donde el trabajo es de multi-compañías, internacional o ambos.

Gracias a Ignacio Manzanera por la traducción