Aspetti generali

La valutazione dell’investimento è una raccolta di tecniche utilizzate per identificare l’appetibilità di un investimento. Gli obiettivi propri di questa funzione sono:

- Valutare la fattibilità del raggiungimento degli obiettivi di progetto o programma;

- Supportare la realizzazione di un business case.

La valutazione dell’investimento si concentra molto sulle fasi inziali di un progetto o di un programma e si esegue in parallelo con il lavoro iniziale sui piani di gestione e sui piani di consegna.

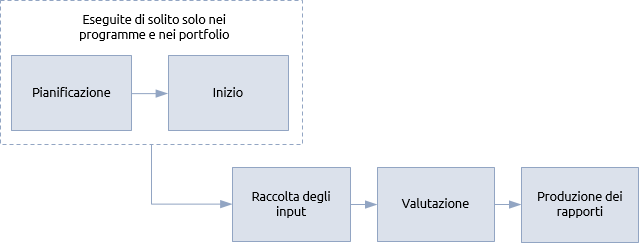

L’esistenza di passi di pianificazione e di inizio separati per questa funzione dipende interamente dalla dimensione e dalla complessità del lavoro. Nei programmi e nei portfolio questi passi sono necessariamente finalizzati a stabilire una valutazione coerente per tutti i progetti e programmi che ne fanno parte. Nei progetti è più probabile che qualsiasi tipo di pianificazione e di inizio della procedura di valutazione dell’investimento siano assorbiti all’interno del processo di identificazione e del processo di definizione.

La maggior parte delle valutazioni degli investimenti si basano sui flussi di cassa ma ci sono altri fattori che possono dover essere considerati, come:

-

Considerazioni di carattere legale – un progetto che consente ad un’organizzazione di adeguarsi a nuove norme di legge può essere obbligatorio se quella organizzazione vuole continuare ad operare. Una valutazione basata sul ritorno dell’investimento appare pertanto meno appropriata.

-

Impatto ambientale – gli effetti prodotti dal lavoro sull’ambiente naturale sono sempre di più un fattore da considerare in un investimento. L’analisi di impatto ambientale per lavori di costruzione di infrastrutture è prevista nella legislazione di molti paesi in tutto il mondo.

-

Impatto sociale – per le organizzazioni a carattere benefico, il ritorno dell’investimento potrebbe essere misurato in termini non finanziari, come la ‘qualità della vita’ o anche le ‘vite salvate’.

-

Benefici operativi – questi potrebbero comprendere elementi meno tangibili come l’ ‘aumento della soddisfazione del cliente’, il ‘morale del personale più alto’ o il ‘vantaggio competitivo’.

-

Rischio – tutte le organizzazioni sono soggette al rischio commerciale e operativo. Una decisione di investimento si può giustificare perché porta alla riduzione del rischio.

La valutazione dell’investimento ha bisogno di ricevere input da parte di tutti questi fattori. Durante il processo di identificazione di un progetto o di un programma questi input saranno di tipo ‘top-down’, vale a dire basati su tecniche di stima comparativa o parametrica. Nel processo di definizione gli input saranno ricapitolazioni della pianificazione di consegna dettagliata, vale a dire di tipo bottom-up.

Il primo passo specifico della procedura consiste nella raccolta delle informazioni pertinenti. A seconda del punto del ciclo di vita in cui viene eseguito, questo passo può richiedere la creazione di dati di tipo top-down o la sintetizzazione di dati di tipo bottom-up. Questa attività dovrebbe essere svolta insieme agli stakeholder per assicurare che siano stati acquisiti tutti gli input soggettivi di rilievo, oltre a quelli oggettivi.

I contro-benefici soggettivi sono spesso il maggior punto di disaccordo fra gli stakeholder. Se una nuova linea ferroviaria impatta negativamente su una popolare zona di bellezza naturale, come si rapporta questo aspetto negativo con il beneficio economico generato dalla ferrovia?

In casi come questo il contro-beneficio è totalmente soggettivo e lo stesso beneficio è difficile da quantificare, il che rende la comparazione molto ardua.

Il passo successivo è quello di eseguire la valutazione utilizzando tecniche adatte. Da ultimo, i risultati della valutazione vengono riportati, di solito sotto forma di business case.

Il cuore di una valutazione dell’investimento è costituito da una comparazione fra l’investimento e il ritorno. Qualsiasi comparazione oggettiva richiede che entrambe i lati siano misurati nelle stesse unità, vale a dire il denaro liquido. In molti casi la parte dell’equazione relativa all’investimento nei progetti, programmi e portfolio è facilmente quantificata in termini di denaro liquido, ad eccezione dei contro-benefici soggettivi.

Anche il ritorno può essere misurato in termini di denaro liquido, ma una componente significativa possono esserne spesso i benefici soggettivi.

Ci sono molte tecniche di valutazione dell’investimento e i metodi di assegnazione di un punteggio possono essere più appropriati nei casi in cui ci sia una particolare enfasi sui benefici soggettivi.

La più semplice fra le tecniche finanziarie è il metodo di recupero dell’investimento. Questo metodo calcola il periodo di recupero dell’investimento, vale a dire il tempo impiegato dal valore attribuibile ai benefici per eguagliare il costo del lavoro. Questo è un meccanismo relativamente approssimativo, ma può essere utile per la selezione iniziale, specialmente quando si procede alla revisione dei progetti e dei programmi per decidere se includerli in un portfolio.

Un modo migliore di comparare gli investimenti meno complessi è il tasso di rendimento contabile. Questo esprime il ‘profitto’ come una percentuale dei costi ma ha lo svantaggio di non tenere conto delle tempistiche delle entrate e della spesa. Questo aspetto fa una grande differenza su tutti i progetti tranne che su quelli più corti e a più alto impiego di capitale.

Quando c’è una differenza di tempi significativa fra il momento della spesa e quello conseguente del ritorno finanziario, le tecniche del flusso di cassa scontato risultano più appropriate. La più semplice è il calcolo del valore attuale netto (net present value – NPV). Questo calcola il valore attuale di tutti i flussi di cassa associati ad un investimento: più è alto l’NPV e meglio è. Viene utilizzato un tasso di sconto per mostrare come il valore del denaro diminuisce nel tempo (presupponendo un ambiente soggetto ad inflazione).

Il tasso di sconto che dà come risultato un NPV pari a zero viene chiamato tasso interno di rendimento (internal rate of return - IRR). Il valore attuale netto ed il tasso interno di rendimento possono essere usati per mettere a confronto approcci alternativi in sede di sviluppo delle soluzioni oppure un certo numero di progetti o programmi quando si esegue il processo di gestione del portfolio.

Quando si valuta un lavoro ad alta concentrazione di capitale può dover essere considerato il ciclo di vita completo del prodotto a causa dei significativi costi di cessazione.

Un esempio dell’effetto della stima globale dei costi potrebbe essere una centrale nucleare. Una valutazione completa includerà il costo di smantellamento dell’impianto e di smaltimento dei rifiuti oltre ai costi di costruzione e a quelli operativi.

Una delle più grandi problematiche della valutazione dell’investimento sono le stime ultraottimistiche del valore dei benefici. Alcuni approcci di valutazione utilizzano un meccanismo di mitigazione della propensione all’ottimismo grazie al quale le opinioni sul valore dei benefici vengono ridimensionate prima di essere incluse in un business case.

Il potenziale di ottimismo è maggiore quando i benefici sono difficili da quantificare e si devono fare supposizioni circa il loro valore. Il valore dei benefici intangibili può essere quantificato applicando una serie di assunti.

Per esempio, il lavoro che migliora il morale del personale può portare ad un minore ricambio di personale e alla riduzione dei costi di ricerca e selezione. La riduzione dei costi costituisce quindi il valore finanziario del beneficio. Questi tipi di assunti devono essere documentati e rivisti con attenzione.

I benefici che scaturiscono da cambiamenti organizzativi possono portare ad includere in una valutazione una quota significativa di benefici intangibili e non finanziari. Le valutazioni non dovrebbero dipendere eccessivamente dai benefici non finanziari, in quanto attraverso visioni soggettive del valore di può giustificare qualsiasi cosa.

Progetti, programmi e portfolio

Tutta la valutazione dell’investimento si basa sulla relazione fra costo e beneficio ma molti progetti non hanno alcuna parte nel processo di realizzazione dei benefici e si occupano solo della consegna di un prodotto. Se un progetto trasferisce un prodotto alle attività ordinarie o a un team di gestione del programma per la successiva realizzazione dei benefici, il team di gestione del progetto può non avere responsabilità riguardo alla valutazione iniziale dell’investimento. Ciononostante, il project manager dovrebbe conoscere la valutazione dell’investimento contenuta nel business case e gestire il progetto di conseguenza.

Il project manager è di solito investito della responsabilità del mantenimento del business case e dell’aggiornamento della valutazione dell’investimento anche se in origine era stato preparato da qualcun altro.

Quando il progetto realizza un prodotto per un cliente in virtù di un contratto, il team di gestione del progetto affidatario del contratto può eseguire come parte del proprio business case una forma di valutazione dell’investimento che bilancia i costi contrattuali ed i rischi rispetto al prezzo concordato e ai termini di pagamento.

I programmi avranno un business case complessivo ma possono anche assumersi la responsabilità di eseguire valutazioni degli investimenti separate per i vari progetti che ne fanno parte. Il team di gestione del programma deve fissare in un piano di gestione finanziaria gli standard per la valutazione dei progetti che compongono il programma e per i benefici ad essi associati. Questo piano deve ammettere il fatto che un singolo beneficio possa derivare da più prodotti. Il valore totale di quel beneficio non può quindi essere attribuito a nessun progetto singolarmente.

Devono essere utilizzate tecniche coerenti e compatibili per tutto il programma in modo da poter aggregare i singoli business case dei vari progetti e sintetizzarli nei business case della tranche o del programma.

Il processo di gestione dei portfolio implica un’attività di selezione dei progetti e dei programmi per la loro inclusione nel portfolio stesso. In un portfolio strutturato, i progetti e i programmi proposti dovrebbero avere un chiaro collegamento con la soddisfazione degli obiettivi strategici coperti dal portfolio. In un portfolio standard si tratterà semplicemente di stabilire se il progetto o il programma è utile e se è all’interno dei vincoli definiti per l’ambito del portfolio.

Il team di gestione del portfolio deve stabilire un sistema per reperire e selezionare idee per nuovi progetti o programmi. Questa è la situazione in cui possono essere utilizzate tecniche più semplici come il recupero dell’investimento e il tasso di rendimento contabile. Si può fissare un criterio che richiede il ritorno dell’investimento all’interno del ciclo di pianificazione finanziaria. Tutti i progetti o programmi che non producono il ritorno entro quel periodo sono scartati. Nel momento in cui sono individuate le idee con più alto potenziale, le si sottoporranno ad una valutazione più dettagliata.

Grazie a E-quality Italia e a Project Management Europa per la traduzione