Geral

A gestão financeira cobre todos os aspectos da obtenção, distribuição e controle de recursos financeiros. Seus objetivos são:

- estimar o custo de alcançar os objetivos;

- avaliar a viabilidade de alcançar os objetivos;

- assegurar os fundos e administrar sua liberação durante todo o ciclo de vida;

- criar e administrar sistemas de financiamento;

- monitorar e controlar despesas.

A gestão financeira é composta de três áreas principais:

-

A análise de investimento é o procedimento pelo qual a viabilidade dos trabalhos é avaliada. Este é um dos principais insumos para o caso de negócio.

-

O financiamento preocupa-se em assegurar o investimento necessário para completar o trabalho e garantir o fluxo de caixa.

-

O orçamento e controle de custos estima custos, prevê o fluxo de caixa e depois aplica controles para monitorar o fluxo de caixa.

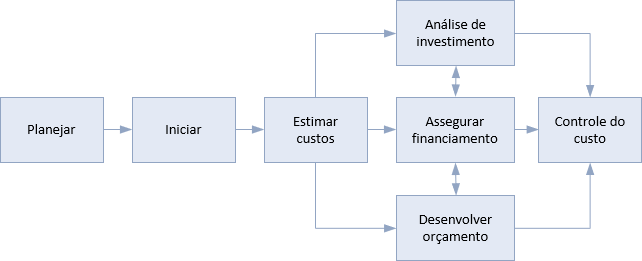

A gestão financeira de projetos, programas e portfólios assume muitas formas, mas um procedimento simples é mostrado abaixo:

O procedimento começa com a etapa de planejamento que define o escopo e os objetivos e resulta no plano da gestão financeira. A etapa de iniciação é realizada assim que o trabalho é aprovado e os recursos necessários mobilizados para administrar os custos do projeto.

A primeiro etapa é estimar o custo do trabalho. As estimativas de custos são feitas e refinadas em paralelo com outros procedimentos de planejamento que estabelecem o escopo do trabalho e estimam cronogramas, recursos e riscos.

Os custos estimados são avaliados em relação ao valor dos benefícios (como calculado no procedimento gestão de benefícios) e documentados no caso de negócio. O trabalho é aprovado se for possível demonstrar não apenas que os benefícios superam os custos, mas também que a organização não pode obter um melhor retorno investindo os mesmos fundos em outro lugar.

Os custos estimados serão reunidos em orçamentos para diferentes aspectos do trabalho. Estes são combinados com o cronograma de entrega para criar informações de fluxo de caixa. Orçamentos adicionais podem ser criados para lidar com contingências, e uma reserva a ser mantida pelo patrono.

O exercício de garantir fundos continua em paralelo com estas etapas e com as diferentes fases do ciclo de vida. Por exemplo,quando um mandato aciona a etapa de identificação de um projeto ou programa, esta deve vir com financiamento suficiente para completar o processo de identificação.

Se o resumo for aprovado ao final do processo de identificação, essa aprovação deve ser acompanhada de fundos confirmados suficientes para completar o processo de definição e fundos suficientes, em princípio, para completar o trabalho.

Na medida que o trabalho avança e a quantidade de dinheiro envolvido aumenta, é necessário implementar sistemas de controle financeiro que sejam consistentes com o volume e a natureza das transações financeiras. Estes sistemas funcionarão em conjunto com os sistemas da gestão de cronograma para prever o fluxo de caixa e depois rastrear os gastos reais em relação ao orçamento.

A abordagem da gestão dos custos dentro de um projeto, programa ou portfólio depende muito das políticas, procedimentos e padrões utilizados na organização anfitriã. Estes, por sua vez, são afetados pelo ambiente regulatório e legislativo. No início, os procedimentos financeiros devem ser estabelecidos no plano de gestão de custos e cumprir todas as normas apropriadas e permitir o intercâmbio de informações com os sistemas financeiros da organização anfitriã.

Projetos, programas e portfólios

Os sistemas de gestão financeira precisam ser apropriados à escala e complexidade do trabalho. Isto pode variar desde um pequeno projeto dentro de um departamento até um portfólio altamente complexo de projetos e programas internacionais de propriedade de organizações parceiras. Independentemente da escala e da complexidade, o princípio fundamental é sempre que os custos devem ser controlados e verificados para garantir que não que eles excedam o valor esperado dos benefícios.

Os projetos menores não justificarão investimentos em seu próprio sistema financeiro e utilizarão os sistemas da organização anfitriã. Isto pode gerar problemas quando estes sistemas são configurados para atender as operações rotineiras e não estão adaptados ao tipo de detalhamento de custos necessária para um projeto.

Organizações mais maduras garantirão que seus sistemas financeiros corporativos possam trocar dados com sistemas de cronograma do projetos.

Os projetos e programas maiores podem ser capazes de justificar sistemas de gestão financeira dedicados e portfólios devem certamente ter essa capacidade. Esses sistemas precisarão consolidar dados financeiros de diferentes fontes, tais como os projetos componentes, a atividade dos negócios rotineiro e a infraestrutura de gestão de alto nível.

As políticas financeiras e contábeis precisam ser consistentes e este é um desafio particular quando o trabalho é internacional, multi-empresa ou ambos.