Aspetti generali

La funzione di programmazione del budget e controllo dei costi comprende la stima dettagliata dei costi, la predisposizione di budget concordati e il controllo dei costi rispetto al budget. I suoi obiettivi specifici sono:

- Determinare il profilo delle entrate e delle spese relative al lavoro;

- Sviluppare i budget e mantenerli allineati con i finanziamenti;

- Implementare i sistemi per la gestione degli incassi e delle spese.

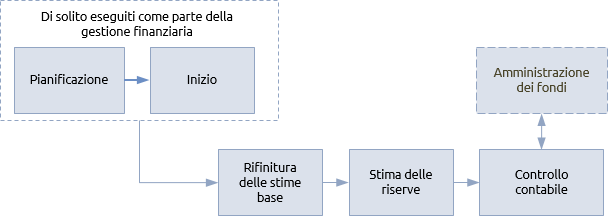

Qui sotto vengono mostrati i passi tipici della procedura di programmazione del budget e controllo dei costi:

Un budget identifica la spesa pianificata per un progetto, programma o portfolio e costituisce la baseline rispetto alla quale vengono riportate la spesa attuale e la previsione degli eventuali costi futuri del lavoro.

Le stime iniziali dei costi sono basate su tecniche di stima comparative o parametriche. Le stesse vengono raffinate nel momento in cui si va ad indagare sulla effettiva realizzabilità e desiderabilità del lavoro e si sviluppa una comprensione dettagliata dell'ambito, della schedulazione e delle risorse.

Il costo base coincide con il costo del lavoro come da schedulazione. Questo è di solito costituito dai costi associati a:

- risorse quali il personale o gli appaltatori;

- sistemazioni, alloggi e infrastrutture quali l’affitto di uffici o il supporto per i sistemi ICT;

- beni consumabili quali elettricità o cancelleria;

- spese quali viaggi e vitto del personale;

- investimenti in linea capitale quale l'acquisto di attrezzature.

Questi costi base hanno due coppie di attributi possibili:

-

Diretti e indiretti: i costi che sono direttamente imputabili al progetto, programma o portfolio sono costi diretti, mentre i costi per spese generali condivise con altre parti dell’organizzazione sede sono detti indiretti;

-

Fissi e variabili: i costi fissi rimangono inalterati indipendentemente da come procede il lavoro, ad esempio i costi del capitale. I costi variabili variano con la quantità utilizzata, ad esempio salari, compensi, etc.

Qualsiasi costo sarà una combinazione degli attributi di queste due coppie, ad esempio costi variabili diretti o costi fissi indiretti. Se i sistemi finanziari lo permettono, è utile scomporre i costi in una struttura di scomposizione dei costi (cost breakdown structure - CBS). I costi possono essere classificati anche secondo la struttura di scomposizione del lavoro e la struttura di scomposizione dell’organizzazione. Queste classificazioni permettono di riportare i costi in conformità a qualsiasi combinazione di tipo di costo, tipo di risorsa o sezione del lavoro.

La gestione del rischio identificherà il costo potenziale del trattamento di un rischio conosciuto e lo allocherà in un budget per la contingency. Anche la miglior gestione del rischio non può prevedere tutte le possibili cause di costi aggiuntivi, per cui viene mantenuto un ulteriore livello di riserva dallo sponsor a copertura delle circostanze imprevedibili. Questa è nota come riserva di gestione.

Maggiore è la probabilità di circostanze impreviste, maggiore è la riserva di gestione richiesta; quindi un lavoro altamente innovativo avrà bisogno di una riserva di gestione più grande di quella richiesta da un lavoro ordinario.

Le tre principali componenti di un budget di progetto, programma e portfolio sono pertanto:

- La stima del costo base;

- La riserva di contingency;

- La riserva di gestione.

La titolarità e la distribuzione delle riserve di contingency e di gestione saranno stabilite in base alle politiche definite nel piano di gestione finanziaria.

Una volta che sono stati approvati al termine del processo di definizione, i costi e le riserve diventano il budget. La spesa cumulativa del budget è spesso illustrata come una curva ad S. Questo profilo può essere utilizzato nella procedura di finanziamento, in quanto permette di sviluppare una previsione del flusso di cassa e di concordare l’utilizzo dei fondi.

Il passo del ‘controllo contabile’ di questa procedura dovrebbe essere strettamente allineato con quello di ‘amministrazione dei fondi’ proprio della procedura di finanziamento per assicurare che i fondi siano disponibili nel momento in cui ci sono costi da sostenere.

Come verrà avviato il processo di rilascio, dovrà contestualmente essere avviato il controllo contabile. I costi effettivi dovrebbero essere registrati direttamente dal team di gestione di progetto, programma o portfolio, o indirettamente per mezzo dei sistemi di gestione operativa dell’amministrazione. Dove i manager di progetto, programma o portfolio si affidano alle informazioni dei sistemi amministrativi, le informazioni dovranno essere controllate al fine di assicurare che i costi siano stati registrati correttamente. Molti sistemi di gestione operativa dell’amministrazione non sono ideali per gestire l’allocazione dei costi di progetti e programmi.

Deve essere tenuta traccia di tre tipi di costo:

-

Costi impegnati - questi attengono agli ordini emessi per la fornitura futura di beni e/o servizi.

-

Accantonamenti - un lavoro svolto parzialmente o completamente del quale si dovrà eseguire il pagamento (nel rispetto dei termini contrattuali).

-

Costi effettivi - soldi già sborsati.

La previsione di costo à la somma degli impegni, degli accantonamenti, della spesa effettiva e del costo stimato per il completamento del lavoro restante.

Nessun progetto, programma o portfolio va esattamente secondo i piani. Il profilo della spesa effettiva risulterà inevitabilmente differente dalla spesa pianificata. Di solito il project, programme e portfolio manager è responsabile della gestione dei costi base.

Verranno stabilite delle soglie che fungeranno da innesco per il coinvolgimento dello sponsor. Queste soglie sono note come ‘tolleranze’ e, se si prevede che la spesa supererà le tolleranze, il manager deve scalare la questione allo sponsor.

Avere a che fare con un incremento dei costi può implicare la necessità di attingere fondi sia dalla riserva di contingency che da quella di gestione. In alternativa, si potrebbe ridurre l’ambito del lavoro per tagliare i costi stimati per il suo completamento, oppure ottenere la disponibilità di fondi aggiuntivi. Queste decisioni sono prese congiuntamente dal manager e dallo sponsor ed evidenziano l’importanza di questa relazione lavorativa.

Il business case deve essere periodicamente rivisto in modo formale per assicurare che il lavoro sia ancora fattibile.

Nelle fasi finali questa revisione deve i costi sommersi. Questi sono rappresentati dalle spese effettive e impegnate che non possono essere recuperate e da tutti i costi aggiuntivi che potrebbero derivare dalla cancellazione dei contratti. Il completamento di un progetto o programma sovrapprezzo può essere considerato utile se il costo rimanente per completare il lavoro è inferiore al suo eventuale valore.

Progetti, programmi e portfolio

Poiché i principi di contabilità aziendale sono i medesimi indipendentemente dalla dimensione dell’azienda, i principi di contabilità dei progetti, programmi e portfolio sono comuni a tutti a prescindere dalla loro ampiezza. Quello che cambia, in linea con la complessità del lavoro, è il volume e la diversità delle transazioni. Mentre i fogli di calcolo e i software di pianificazione possono risultare adeguati per tracciare i costi di piccoli progetti, portfolio internazionali dovranno gestire molteplici valute e dovranno dotarsi di differenti tipi di relazioni finanziarie finanziari in rapporto a stakeholder molto diversi fra loro.

Quando il lavoro diventa più complesso si giustifica l’applicazione di tecniche di controllo dei costi più sofisticate.

I modi in cui si producono le stime dei costi diventeranno sempre più vari con l’aumentare della complessità del lavoro. Queste stime sono soggette allo stesso grado di incertezza di tutte le stime e le tecniche utilizzate per eseguire la stima dei tempi possono essere utilizzate anche per i costi, come ad esempio l’applicazione dell’approccio PERT. In alternativa, i registri dei rischi possono includere il calcolo del valore atteso utilizzato nel calcolo delle riserve di contingency.

Quando possibile, l’approccio della funzione di approvvigionamento può essere quello di trasferire il rischio ai fornitori mediante i metodi di pagamento a prezzo fisso, che riducono parte dell’incertezza del costo baseline.

Il tracciamento dei costi può essere combinato con il tracciamento dello stato di avanzamento nella tecnica chiamata gestione dell’earned value (EVM). L’EVM prende in considerazione il budget e lo utilizza per rappresentare il valore del lavoro. Il valore del lavoro eseguito in un punto qualsiasi del processo di consegna può essere confrontato con il costo effettivo sostenuto per la sua realizzazione e con il valore del lavoro pianificato per la sua realizzazione in quello stesso momento. Questo metodo permette di fare previsioni sulle prestazioni future basate sulle prestazioni effettive alla data attuale, sia per i costi che per la schedulazione.

Le spese generali di implementazione dell’EVM possono risultare significative ed è improbabile che la tecnica sia efficace su progetti piccoli a meno che questi non costituiscano una parte di un programma o di un portfolio che la sta applicando.

I team di gestione di programma e di portfolio devono considerare la necessità di bilanciare la coerenza di applicazione della funzione di programmazione del budget e controllo dei costi in tutti i progetti e programmi che ne fanno parte con la necessità di applicare tecniche che siano appropriate. Per esempio, all’interno di un portfolio, alcuni progetti possono essere semplici e prevedibili, mentre altri possono essere innovativi ed incerti; alcuni avranno costi di capitale significativi e altri no.

Il piano di gestione finanziaria a livello di programma o portfolio dovrebbe fornire consigli sulle tecniche di stima e di controllo dei costi e al contempo assicurare che i costi rilevati a livello dei singoli progetti o programmi possano essere aggregati in modo comprensibile per dare luogo ad una relazione finanziaria esauriente. La prioritizzazione e il bilanciamento delle attività nel processo di gestione di un portfolio dipende da una buona comprensione dei costi dei programmi e dei progetti che ne fanno parte.

Alcuni potrebbero vedere questo aspetto della gestione del portfolio come una forma di gestione del progetto agile su grande scala.

I portfolio strategici sono allineati di norma ai cicli finanziari aziendali. I loro budget riguardano meno il costo della consegna di un risultato specifico e molto più cosa può essere realizzato all’interno di un budget definito.

Grazie a E-quality Italia e a Project Management Europa per la traduzione