Général

La gestion financière couvre tous les aspects de l'obtention, du déploiement et du contrôle des ressources financières. Les objectifs de la gestion financière sont de :

- estimer le coût de réalisation des objectifs;

- évaluer la viabilité de la réalisation des objectifs;

- sécuriser les fonds et gérer leur déblocage tout au long du cycle de vie;

- mettre en place et gérer des systèmes financiers;

- surveiller et contrôler les dépenses.

La gestion financière se compose de trois domaines principaux :

-

L'évaluation de l'investissement est la procédure par laquelle la viabilité du travail est évaluée. C'est l'une des principales contributions à l'analyse de rentabilité.

-

Le financement vise à garantir l'investissement requis pour mener à bien le travail et à s'assurer qu'il soutient le flux de trésorerie.

-

La budgétisation et le contrôle des coûts estiment les coûts, prédisent les flux de trésorerie et appliquent ensuite des contrôles pour surveiller les flux de trésorerie.

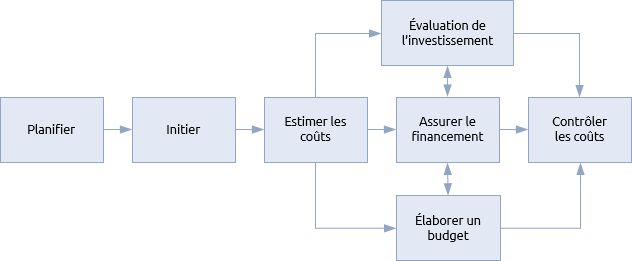

La gestion des finances sur les projets, les programmes et les portefeuilles prend de nombreuses formes, mais une procédure simple est illustrée ci-dessous :

La procédure commence avec l'étape de planification qui définit la portée et les objectifs de la gestion financière et résulte du plan de gestion financière. L'étape d'initiation est réalisée une fois le travail approuvé et les ressources nécessaires pour gérer les finances mobilisées.

La première étape spécifique consiste à estimer ce que le travail peut coûter. Les estimations de coûts sont établies et affinées parallèlement à d'autres procédures de planification établissant la portée des travaux et estimant les échéanciers, les ressources et les risques.

Les coûts estimés sont comparés à la valeur des avantages (calculée dans la procédure de gestion des avantages) et documentés dans l'analyse de rentabilité. Le travail est approuvé s'il peut être démontré non seulement que les avantages l'emportent sur les coûts, mais aussi que l'organisation ne peut obtenir un meilleur rendement en investissant les mêmes fonds ailleurs.

Les coûts estimés sont rassemblés sur des budgets pour différents aspects du travail. Ceux-ci sont combinés avec l’échéancier de livraison pour créer des informations de flux de trésorerie. Des budgets supplémentaires peuvent être créés pour faire face aux imprévus et une réserve sera détenue par le parrain.

L'exercice de la sécurisation des fonds se poursuit parallèlement à ces étapes et aux différentes phases du cycle de vie. Par exemple, lorsqu'un mandat déclenche la phase d'identification d'un projet ou d'un programme, il doit être doté d'un financement suffisant pour achever le processus d'identification.

Si le dossier est approuvé à la fin du processus d'identification, cette approbation doit être accompagnée de suffisamment de fonds confirmés pour achever le processus de définition et des fonds suffisants en principe pour effectuer le travail.

Au fur et à mesure que le travail progresse et que le montant d'argent concerné augmente, des systèmes de contrôle financier doivent être mis en œuvre et être compatibles avec le volume et la nature des transactions financières. Ces systèmes travailleront en conjonction avec des systèmes de gestion d’échéancier pour prévoir les flux de trésorerie et ensuite suivre les dépenses réelles par rapport au budget.

L'approche de la gestion financière au sein d'un projet, d'un programme ou d'un portefeuille dépend principalement des politiques, des procédures et es normes utilisées dans l'organisation hôte. Celles-ci, à leur tour, sont touchées par l'environnement réglementaire et législatif. Dès le début, les procédures financières doivent être définies dans le plan de gestion financière, respecter toutes les normes appropriées et permettre l'échange d'informations avec les systèmes financiers de l'organisation hôte.

Projets, programmes et portefeuilles

Les systèmes de gestion financière doivent être adaptés à l'échelle et à la complexité du travail. Cela peut aller d'un petit projet au sein d'un département à un portefeuille très complexe de projets et de programmes internationaux appartenant à des organisations partenaires. Indépendamment de l'échelle et de la complexité, le principe fondamental est toujours que les coûts doivent être contrôlés et vérifiés pour s'assurer qu'ils ne sont pas prévus dépasser la valeur des avantages escomptés.

Les projets de moindre envergure ne justifient pas l'investissement dans leurs propres systèmes financiers et utilisent les systèmes de l'organisation hôte. Cela peut conduire à des problèmes où les systèmes financiers sont configurés pour rendre compte sur une base opérationnelle et ne facilitent pas le type de ventilation des coûts nécessaire pour un projet. Des organisations plus matures veilleront à ce que leurs systèmes financiers d'entreprise puissent échanger des données avec les systèmes de projet pour la planification.

Les projets et les programmes de plus grande envergure peuvent être en mesure de justifier des systèmes de gestion financière dédiés et les portefeuilles doivent certainement avoir cette capacité. Ces systèmes doivent consolider les données financières provenant de différentes sources, telles que les modules de projet, les activités de type courantes et l'infrastructure de gestion de niveau supérieur. Les politiques financières et comptables doivent être cohérentes et c'est un défi particulier lorsque le travail est international, multientreprise ou les deux.

Merci à la SMaP pour la traduction.