Evaluando el progreso de actividades a través del tiempo consumido hasta ahora o dinero gastado hasta ahora es generalmente engañoso. Cálculos del valor ganado evalúan el valor el trabajo que has sido hecho hasta un punto particular y lo expresan en proporción al valor que debió estar hecho en ese punto.

Esto puede ser ilustrado considerando un proyecto muy simple, construcción de una pared de ladrillo.

Un cliente has empleado un albañil para construir una pared. Ella contiene 1.000 ladrillos que el albañil estima que costaran 50c cada uno (costo total de materiales - €500). Él va a cobrar €50 por día por un tiempo estimado de 10 días (costo total de labor - €500). Así que el costo total de la pared será €1.000.

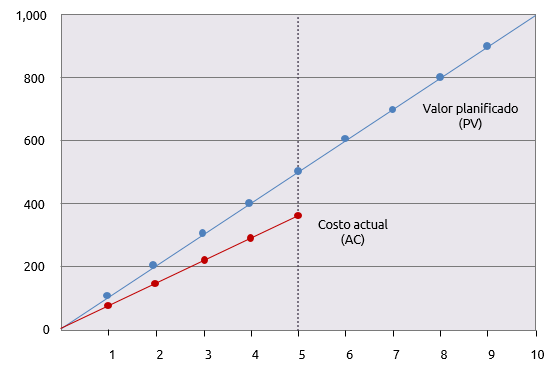

En términos de la gestión del valor ganado este costo esperado es el valor planificado (PV). Se considera que la pared tiene un valor de €1000.

El cliente ha acordado pagar por la pared en dos cuotas de €500, una después de 5 días y la otra al final de la obra en 10 días.

Después de 5 días el cliente recibe una factura por €375. Esto es el costo actual (AC) del trabajo hecho en 5 días.

El cliente llama al albañil para preguntarle cómo van las cosas. “a mitad de camino” es la respuesta y la primera reacción del cliente es “muy bien”, el albañil debió conseguir los ladrillos más baratos que lo que estimo.

Un gráfico muestra como los gastos actuales están corriendo por debajo de lo que se planifico y una simple predicción muestra un costo final de €750.

¿Pero es esto realmente buenas noticias? El cliente no está totalmente convencido y visita la obra para asegurarse.

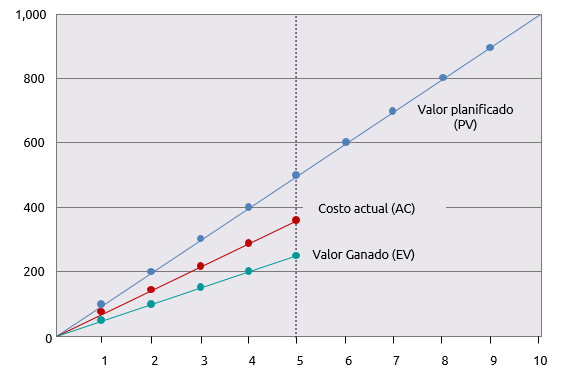

Para su horror, encuentra que solo 250 ladrillos han sido colocados. Basado en costo estimado original de €1.000 para una pared de 1.000 ladrillos, el ‘valué’ de cada ladrillo colocado es €1. El valor del trabajo hecho a la fecha es por lo tanto solo €250. Este es el valor ganado (EV) y puede ser añadido al gráfico.

No solo el costo del trabajo hasta ahora de €375 por el número de ladrillos colocados que debe tener un costo de €250, pero solo una cuarta parte de la pared está hecha cuando la mitad de ella debería estar terminada

Para entender lo que pasa dos aspectos del trabajo necesitan ser cuantificados. Variación de cronograma (SV) es una medida que indica si el trabajo esta adelantado o atrasado. Variación de Costo (CV) es una medida que indica si el trabajo esta sobre el presupuesto o por debajo de él.

La variación del cronograma es el valor que has sido ganado al día 5, menos del valor que debía haber sido Ganado al día 5, i.e. EV – PV

250 – 500 = -250

La variación de costo es el valor del trabajo hecho menos el costo actual para lograr este. i.e. EV – AC

250 - 375 = -125

Ambos son negativos indicando que el Proyecto está atrasado y sobre el presupuesto.

Aunque variaciones de -250 y -125 son significantes en un proyecto de €1.000, ellas no serían significantes en un proyecto de más de €1 millón. Es tambien útil el entender las implicaciones que esto tiene para el futuro progreso del proyecto.

Estos dos problemas son tratados calculando dos índices.

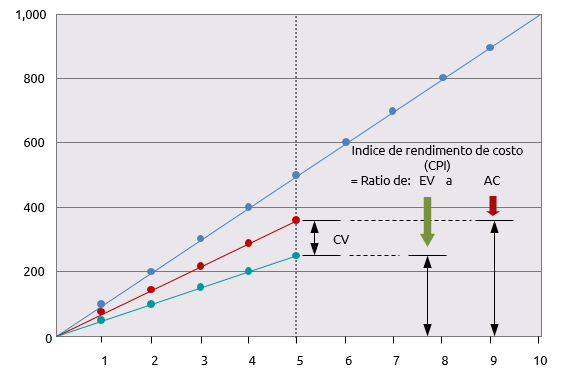

CPI es el ‘índice de rendimiento de Costo’ el cual es calculado como: CPI = EV/AC

SPI es el ‘índice de rendimiento del cronograma’ el cual es calculado como: SPI = EV/PV

El CPI para la pared es: 250/375 = 0,67

El SPI para la pared es: 250/500 = 0,5

Estos índices indican que las variaciones de costo y el cronograma en proporción a la escala de trabajo hecho hasta ahora. El próximo diagrama muestra esto en una forma más grafica para el CPI.

El próximo paso es predecir a donde conducirá la tendencia corriente. Dos figuras proyectadas son calculada: el costo estimado al terminar (EAC) y el tiempo estimado necesario para terminar (ETC).

El EAC es calculado simplemente dividiendo el presupuesto original del proyecto o ‘presupuesto al terminar’ (BAC) por el CPI.

En el caso de la pared de ladrillos, nuestro costo final proyectado basado en el progreso al día 5 es:

EAC = BAC/CPI

o 1.000/0,67 = €1.493

Un cálculo similar es ejecutado para estimar el ETC. Esta vez el estimado de tiempo de duración original (OD) es dividido por el SPI.

ETC = OD/SPI

o 10/0,5 = 20 días

Por lo tanto, basados en el progreso corriente del Proyecto, el costo estimado al final será €1,493 y tomara 20 días.

Las ventajas claras de la gestión del valor ganado son que el da una visión de como el proyecto está progresando y permite que esto sea utilizado en estimados del costo final y la duración total del proyecto. Los cálculos básicos son muy simples y no son suficientes si el proyecto es complejo.

Ellos no toman en consideración la diferencia entre progreso para las actividades típicas y no críticas o el impacto de que algunos costos sean variable y otros fijos. Complejidad tal como está requiere un enfoque más sofisticado que la gestión del valor ganado.

Gracias a Ignacio Manzanera por la traducción