L'évaluation de l'état d'avancement des activités à travers le « temps passé jusqu'à présent » ou « l'argent dépensé à ce jour » est généralement trompeuse. Le calcul de la valeur acquise évalue la valeur du travail qui a été fait à un moment donné et exprime cela proportionnellement à la valeur de ce qui aurait dû être fait par ce point.

Cela peut être illustré en considérant un « projet » très simple — la construction d'un mur de briques.

Un client a employé un maçon pour construire un mur. Il contient 1000 briques et le briqueteur a estimé leur coût à 50c chacune (coût total des matériaux — 500 €). Il va faire payer 50 € par jour pour les quelque 10 jours de travail (de coût total de la main-d'œuvre — 500 €). Ainsi, le coût total du mur est de 1000 €.

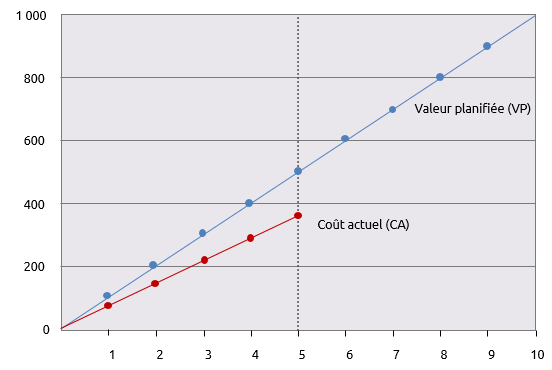

En termes de gestion des valeurs acquise, ce coût attendu est la « valeur planifiée » (VP). Le mur est réputé avoir une valeur de 1000 €.

Le client a accepté de payer pour le mur en deux tranches de 500 €, l'un après 5 jours et l'autre à la fin dans 10 jours.

Après 5 jours, le client reçoit une facture pour 375 €. Cela est le « coût réel » (CR) du travail effectué dans les 5 jours.

Le client appelle le briqueteur pour lui demander comment les choses se passent; « à moitié fini » est la réponse et la première réaction du client est : « superbe!... Le briqueteur doit avoir obtenu les briques moins chères que prévu ».

Un graphique montre comment les dépenses réelles sont en ce moment sous la prévision des dépenses et une prédiction simple montre un coût final de 750 €.

Mais est-ce vraiment de bonnes nouvelles? Le client n'est pas totalement convaincu et se rend au mur juste pour être sûr.

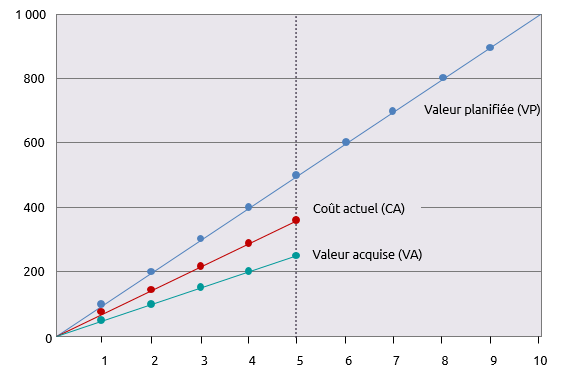

À son horreur, il estime que seulement 250 briques ont été posées. Basée sur l'estimation initiale de 1000 € pour un mur de 1000 briques, la valeur de chaque brique posée est de 1 €. La valeur du travail accompli jusqu'à présent est donc seulement 250 €. Cela est la valeur acquise (VA) et peut être ajouté au graphique.

Non seulement le travail accompli jusqu'à présent coûté 375 € pour le nombre de briques qui auraient coûté 250 €, mais seulement un quart de la paroi a été terminé au moment où elle aurait dû être à moitié.

Pour comprendre ce qui se passe, deux aspects du travail doivent être quantifiés. L'écart de planification (EP) est une mesure qui indique si le travail est en avance ou en retard. L'écart des coûts (EC) est une mesure qui indique si le travail qui a été fait est au-dessus ou en dessous du budget.

L'écart de planification est la valeur qui a été acquise au jour 5, moins la valeur qui aurait dû être acquise au jour 5, à savoir VA - VP

250 - 500 = -250

L'écart de coût est la valeur du travail effectué — coût réel pour l'atteindre, à savoir VA — CR

250 - 375 = -125

Les deux sont négatifs, indiquant que le projet est à la fois en retard et dépasse le budget.

Alors que les écarts de -250 et -125 sont importants sur un projet de 1000 €, ils ne seraient pas importants sur un projet de 1 million. Il est également utile de comprendre les implications que cela a pour le progrès futur du projet.

Ces deux questions sont abordées en calculant deux indices.

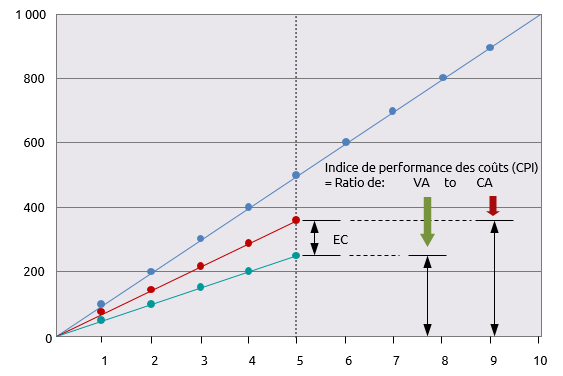

L'IPC est l'« indice de performance des coûts » qui est calculé comme suit : IPC = VA / CA

L'IRC est l'« indice de rendement du calendrier » qui est calculé comme suit : IRC = VA / VP

L'IPC pour le mur est de : 250/375 = 0,67

L'IRC pour le mur est de : 250/500 = 0,5

Ces indices indiquent les écarts de coût et d’échéancier proportionnellement à l'ampleur du travail effectué sur le projet jusqu'à présent. Le schéma suivant montre cela sous une forme plus graphique pour l'IPC.

La prochaine étape est de prédire où la tendance actuelle du projet aboutira. Deux chiffres projetés sont calculés : le coût estimé à l'achèvement (CEA) et le temps estimé à l'achèvement (TEA).

Le CEA est calculé simplement en divisant le budget initial du projet ou « budget à l'achèvement » (BAC) par l'IPC.

Dans le cas du mur de briques, notre coût final prévu, basé sur le progrès au jour 5 sont :

CEA = BAC / ICP

ou : 1000/0,67 = 1493 €

Un calcul similaire est effectué pour estimer la TEA. Cette fois-ci, la durée d'origine (DO) est divisée par l’IRC.

TEA = OD / IRC

ou : 10/0,5 = 20 jours

Par conséquent, basé sur le progrès actuel, le projet est prévu de coûter 1493 € et prendre 20 jours.

Les principaux avantages de la gestion des valeurs acquise sont qu'ils donnent une vue sur la façon dont le travail progresse et permettent à cela d'être utilisé dans les estimations du coût éventuel et la durée du projet. Les calculs de base indiqués sont tout à fait simplistes, mais ne suffisent pas si le projet est complexe.

Ils ne tiennent pas compte de la différence entre le progrès pour les activités critiques et les activités non critiques, ou l'impact de certains coûts étant variables et d'autres étant fixes. Une telle complexité nécessiterait une approche plus sophistiquée de la gestion des valeurs acquise.

Merci à la SMaP pour la traduction.