Valutare lo stato di avanzamento delle attività sulla base del ‘il tempo trascorso finora’ o dei ‘soldi spesi finora’ di solito è fuorviante. I calcoli dell’Earned value stimano il valore del lavoro che è stato fatto fino ad un certo punto e lo esprimono in proporzione al valore di ciò che a quel punto avrebbe dovuto essere fatto.

Ciò può essere illustrato prendendo in considerazione un ‘progetto’ semplice – la costruzione di un muro di mattoni.

Un cliente ha assunto un muratore per costruire un muro. Esso contiene 1 000 mattoni che il muratore stima che avranno un costo di 50c ciascuno (costo totale dei materiali – € 500). Pagherà € 50 al giorno per i 10 giorni di lavoro previsti (costo totale del lavoro – € 500). Quindi il costo totale della parete è di € 1 000.

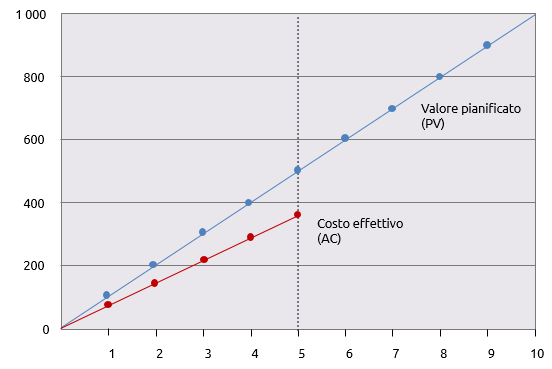

In termini di gestione dell’Earned Value questo costo previsto è il ‘valore previsto’ (PV). Si ritiene che la parete avrà un valore di € 1000.

Il cliente ha accettato di pagare il muro in due rate di € 500, una dopo 5 giorni e l’altra al completamento dello stesso previsto in 10 giorni.

Dopo cinque giorni il cliente riceve una fattura per € 375. Questo è il ‘costo effettivo’ (AC) del lavoro svolto in 5 giorni.

Il cliente chiama il muratore per chiedere come stanno andando le cose; la risposta è “a metà strada” e la prima reazione del cliente è “grande!”; il muratore deve aver ottenuto i mattoni ad un costo più conveniente del previsto.

Un grafico mostra come la spesa effettiva sia intrinseca alla spesa prevista e una semplice previsione mostra un costo finale di € 750.

Ma è davvero una buona notizia? Il cliente non è totalmente convinto e si reca a vedere il muro solo per avere certezze.

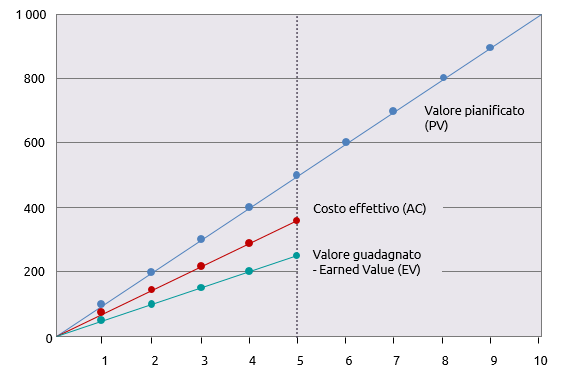

Con suo sgomento scopre che sono stati posati solo 250 mattoni. Sulla base della stima iniziale di € 1 000 per un muro di 1 000 mattoni, il ‘valore’ di ogni mattone posato è di € 1. Il valore del lavoro svolto finora è quindi solo di € 250. Questo è il valore ottenuto (EV) e può essere aggiunto al grafico.

Non solo finora il lavoro è costato € 375 per un totale di mattoni che avrebbero dovuto costare € 250, ma solo un quarto del muro è stato completato quando avrebbe dovuto essere la metà.

Per capire cosa sta accadendo devono essere quantificati due aspetti del lavoro. Schedule variance (SV; variazione della pianificazione) è una misura che indica se il lavoro è in anticipo o in ritardo. Cost variance (CV; variazione dei costi) è una misura che indica se il lavoro svolto è sopra o sotto budget.

La schedule variance è il valore che è stato guadagnato dal giorno 5, meno il valore che avrebbe dovuto essere guadagnato dal giorno 5, vale a dire EV – PV (valore ottenuto – valore previsto)

250-500 = -250

La variazione dei costi è il valore del lavoro svolto – costo effettivo di realizzazione, vale a dire EV – AC (valore ottenuto – costo effettivo)

250-375 = -125

Entrambi sono negativi ad indicare che il progetto è sia in ritardo che superiore al budget.

Mentre variazioni di -250 e -125 sono significative su un progetto € 1000, non sarebbero significative su un progetto di € 1 000 000. Ciò è utile anche per comprendere le implicazioni che tutto questo ha per il futuro stato di avanzamento del progetto.

Entrambi questi aspetti sono affrontati calcolando due indici.

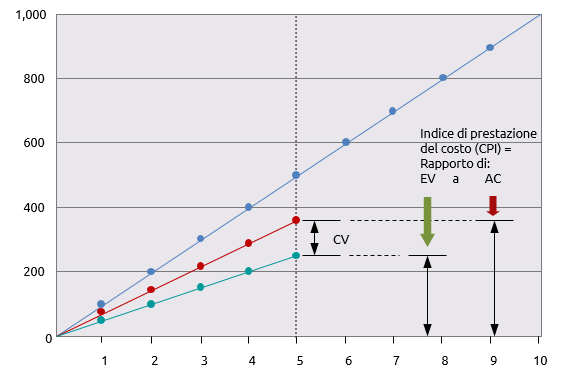

Il CPI è l ‘indice di prestazione del costo’, che è calcolato come: CPI = EV / AC

Lo SPI è l ‘indice di prestazione della pianificazione’, che è calcolato come: SPI = EV / PV

Il CPI per il muro è: 250/375 = 0,67

Lo SPI per il muro è: 250/500 = 0,5

Questi indici indicano le variazioni di costo e tempi in proporzione alla quantità di lavoro svolta finora sul progetto. Il diagramma seguente illustra queste variazioni in una forma maggiormente grafica per l’espressione del CPI.

La fase successiva è quella di prevedere dove porterà la tendenza attuale del progetto. Due fattori previsti vengono calcolati: il costo stimato al completamento (EAC) e il tempo stimato al completamento (ETC).

L’EAC è calcolato semplicemente dividendo il budget originale del progetto o ‘Budget al completamento’ (BAC) per il CPI.

Nel caso del muro di mattoni, il nostro costo finale previsto, in base al progresso al giorno 5 è:

EAC = BAC / CPI

o 1 000 / 0,67 = € 1 493

Un calcolo simile viene eseguito per stimare l’ETC. Questa volta la durata originale (OD) è divisa per lo SPI.

ETC = OD / SPI

o 10/0,5 = 20 giorni

Pertanto, sulla base degli attuali progressi, si prevede che la realizzazione del progetto costerà € 1493 e prenderà 20 giorni.

I vantaggi principali della gestione dell’earned value sono che tale tecnica fornisce un quadro di come il lavoro stia procedendo e permette che questo sia utilizzato nella stima del costo finale e della durata del progetto. I calcoli di base indicati sono abbastanza semplicistici e non sufficienti se il progetto è complesso.

Essi non tengono conto della differenza tra il progresso per le attività critiche e le attività non critiche o l’impatto di alcuni costi che sono variabili e altri che sono fissati. Una complessità di questo tipo richiederebbe un approccio più sofisticato per la gestione dell’earned value.

Grazie ad E-quality Italia per la traduzione