Menilai kemajuan kegiatan dengan menghitung 'waktu yang telah dihabiskan sejauh ini' atau 'uang yang telah dihabiskan sejauh ini' biasanya kurang memadai. Perhitungan perolehan nilai menilai nilai pekerjaan yang telah dilakukan pada titik tertentu dan menyatakan bahwa secara proporsional dengan nilai apa yang seharusnya dilakukan pada titik tersebut.

Ini dapat diilustrasikan dengan mempertimbangkan ‘proyek’ yang sangat sederhana - membangun tembok bata.

Seorang pelanggan telah mempekerjakan seorang tukang batu untuk membangun dinding. Ini berisi 1.000 batu bata yang perkiraan tukang batu akan biaya 50c setiap (total biaya bahan - $500). Dia akan mengenakan biaya $50 per hari untuk estimasi 10 hari kerja (total biaya tenaga kerja - $500). Jadi total biaya tembok adalah $1.000.

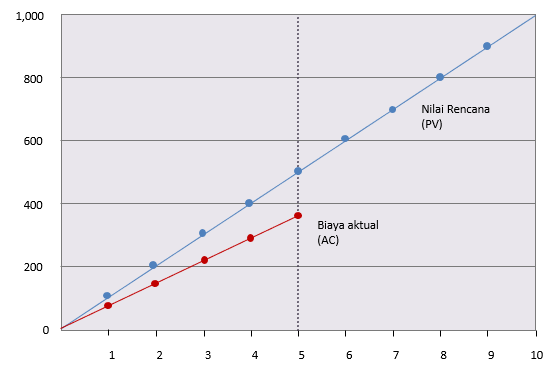

Dalam istilah manajemen nilai perolehan, biaya yang diharapkan ini adalah 'nilai yang direncanakan' (PV). Dinding itu dianggap memiliki nilai $1000.

Pelanggan telah setuju untuk membayar dinding dalam dua angsuran sebesar $500, satu setelah 5 hari dan yang lainnya selesai dalam waktu 10 hari.

Setelah lima hari, pelanggan menerima tagihan sebesar $375. Ini adalah 'biaya sebenarnya' (AC) dari pekerjaan yang dilakukan dalam 5 hari.

Pelanggan memanggil tukang batu untuk bertanya bagaimana keadaannya; “Setengah jalan ke sana” adalah jawaban dan reaksi pertama pelanggan adalah “hebat”; tukang batu harus mendapatkan batu bata lebih murah daripada yang diperkirakan.

Grafik menunjukkan bagaimana pengeluaran aktual berjalan di bawah pengeluaran yang direncanakan dan prediksi sederhana menunjukkan biaya akhir sebesar $750.

Tetapi apakah ini benar-benar kabar baik? Pelanggan tidak sepenuhnya yakin dan mengunjungi dinding hanya untuk memastikan.

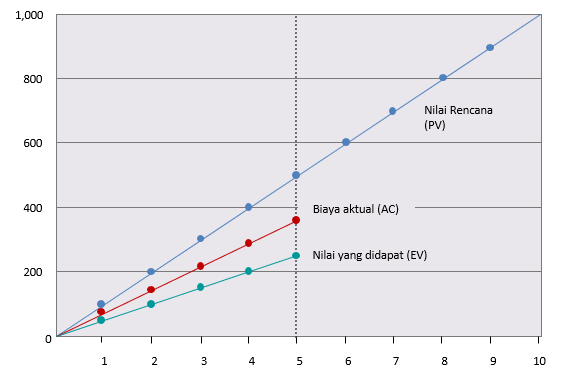

Dengan terkejut dia menemukan bahwa hanya 250 batu bata yang telah diletakkan. Berdasarkan perkiraan awal sebesar $1.000 untuk dinding 1.000 batu bata, 'nilai' dari setiap bata yang diletakkan adalah $1. Nilai dari pekerjaan yang dilakukan sejauh ini adalah hanya $250. Ini adalah nilai yang diterima (EV) dan dapat ditambahkan ke grafik.

Tidak hanya kerja sejauh ini menelan biaya $375 untuk jumlah batu bata yang seharusnya seharga $250, tetapi hanya seperempat dari dinding telah selesai ketika seharusnya setengah.

Untuk memahami apa yang terjadi, dua aspek pekerjaan perlu dikuantifikasi. Jadwal varians (SV) adalah ukuran yang menunjukkan apakah pekerjaan di depan atau di belakang jadwal. Biaya varians (CV) adalah ukuran yang menunjukkan apakah pekerjaan yang telah dilakukan melebihi atau di bawah anggaran.

Varians jadwal adalah nilai yang telah diperoleh pada hari ke-5, dikurangi nilai yang seharusnya telah diperoleh pada hari ke-5, yaitu EV-PV

250 – 500 = -250

Varians biaya adalah nilai pekerjaan yang dilakukan - biaya aktual untuk mencapainya, yaitu EV - AC

250 - 375 = -125

Keduanya negatif menunjukkan bahwa proyek ini terlambat dari jadwal dan melebihi anggaran.

Sementara varians -250 dan -125 signifikan pada proyek $1.000, mereka tidak akan signifikan pada proyek $1 juta. Juga berguna untuk memahami implikasi yang ada untuk kemajuan proyek di masa depan.

Kedua masalah ini ditangani dengan menghitung dua indeks.

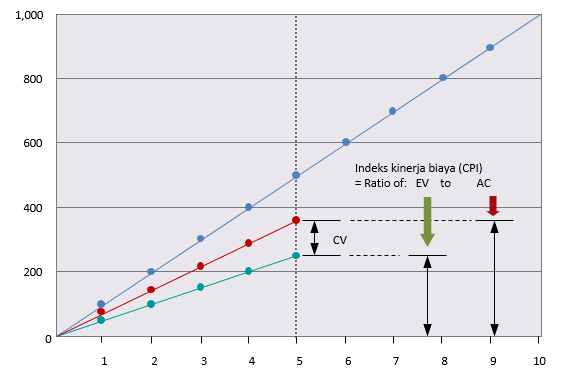

CPI adalah ‘indeks kinerja biaya’ yang dihitung sebagai: CPI = EV / AC

SPI adalah 'indeks kinerja jadwal' yang dihitung sebagai: SPI = EV / PV

CPI untuk dinding adalah: 250/375 = 0,67

SPI untuk dinding adalah: 250/500 = 0,5

Indeks-indeks ini menunjukkan variasi biaya dan jadwal secara proporsional dengan skala pekerjaan yang dilakukan pada proyek sejauh ini. Diagram berikutnya menunjukkan ini dalam bentuk yang lebih grafis untuk CPI.

Tahap selanjutnya adalah memprediksi di mana tren proyek saat ini akan terjadi. Dua angka yang diproyeksikan dihitung: perkiraan biaya saat penyelesaian (EAC) dan perkiraan waktu penyelesaian (ETC).

EAC dihitung hanya dengan membagi anggaran proyek asli atau ‘Budget at Completion’ (BAC) oleh CPI.

Dalam kasus dinding bata, biaya akhir proyeksi kami, berdasarkan kemajuan pada hari ke-5 adalah:

EAC = BAC/CPI

atau 1,000/0.67 = $1,493

Perhitungan serupa dilakukan untuk memperkirakan ETC. Kali ini durasi asli (OD) dibagi oleh SPI.

ETC = OD/SPI

atau 10/0.5 = 20 days

Oleh karena itu, berdasarkan kemajuan saat ini, proyek diperkirakan menelan biaya 1,493 dan memakan waktu 20 hari.

Keuntungan utama dari manajemen nilai yang diperoleh adalah bahwa hal itu memberikan pandangan tentang bagaimana pekerjaan itu berkembang dan memungkinkan ini untuk digunakan dalam perkiraan biaya dan durasi akhir dari proyek. Perhitungan dasar yang ditunjukkan cukup sederhana dan tidak cukup jika proyeknya kompleks.

Mereka tidak memperhitungkan perbedaan antara kemajuan untuk kegiatan penting dan kegiatan non-kritis atau dampak dari beberapa biaya menjadi variabel dan yang lainnya diperbaiki. Kompleksitas seperti ini akan membutuhkan pendekatan yang lebih canggih untuk memperoleh manajemen nilai.

Terima kasih Valentinus Pramana untuk terjemahannya pada halaman ini.