De beoordeling van de voortgang van activiteiten aan de hand van 'de tot dusver bestede tijd' of 'het tot dusver bestede geld' is gewoonlijk misleidend. Berekeningen van de verdiende waarde (earned value) beoordelen de waarde van het werk dat op een bepaald punt is gedaan en geven dat weer in verhouding tot de waarde van wat op dat punt had moeten gebeuren.

Dit kan worden geïllustreerd aan de hand van een heel eenvoudig 'project', het bouwen van een bakstenen muur.

Een klant heeft een metselaar in dienst genomen om een muur te bouwen. Het bevat 1.000 stenen die de metselaar schat op elk 50ct (totale kosten van materialen - €500). Hij gaat €50 per dag in rekening brengen voor de geschatte 10 werkdagen (totale arbeidskosten €500). Dus de totale kosten van de muur is €1.000.

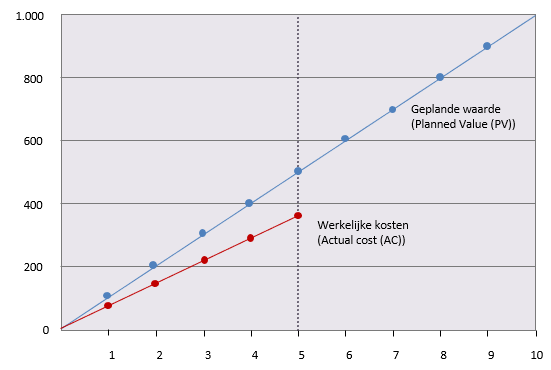

In termen van earned value management zijn de verwachte kosten de geplande waarde (planned value, PV). De muur wordt geacht een waarde van €1000 te hebben.

De klant heeft ermee ingestemd om de muur in twee termijnen van €500 te betalen, een na 5 dagen en de andere bij oplevering over 10 dagen.

Na vijf dagen ontvangt de klant een factuur voor €375. Dit zijn de 'werkelijke kosten' (actual costs, AC) van de in 5 dagen verrichte werkzaamheden.

De klant belt met de metselaar om te vragen hoe het gaat; 'halverwege' is het antwoord en de eerste reactie van de klant is 'geweldig'; de metselaar moet de bakstenen goedkoper hebben gekregen dan geschat.

Een grafiek laat zien hoe de werkelijke uitgaven onder de geplande uitgaven uitkomen en een eenvoudige voorspelling laat zien dat de uiteindelijke kosten €750 bedragen.

Maar is dit echt goed nieuws? De klant is niet helemaal overtuigd en bezoekt de muur voor de zekerheid.

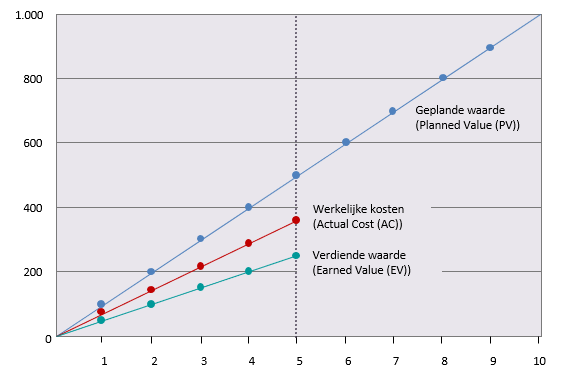

Tot zijn schrik constateert hij dat er slechts 250 stenen zijn gelegd. Gebaseerd op de oorspronkelijke schatting van €1.000 voor een muur van 1.000 stenen, is de 'waarde' van elke gelegde steen €1. De waarde van het tot nu toe verrichte werk is daarom slechts €250. Dit is de verdiende waarde (earned value, EV) en kan aan de grafiek worden toegevoegd.

Niet alleen heeft het werk tot nu toe €375 gekost voor het aantal stenen dat €250 had moeten kosten, maar slechts een kwart van de muur is voltooid terwijl het een halve had moeten zijn.

Om te begrijpen wat er gebeurt, moeten twee aspecten van het werk worden gekwantificeerd. Geplande variatie (schedule variance, SV) is een maat die aangeeft of het werk voor of achterligt op de planning. De kostenvariatie (cost variance, CV) is een maat die aangeeft of het werk dat gedaan is, boven of onder het budget is.

De geplande variatie is de waarde die verdiend is (EV) op dag 5, verminderd met de waarde die verdiend had moeten worden (PV) op dag 5, d.w.z. EV-PV

250 – 500 = -250

De kostenvariatie is de waarde van het verrichte werk (EV) - de werkelijke kosten om het te bereiken (AC).

250 - 375 = -125

Beide zijn negatief, wat erop wijst dat het project zowel achterloopt op schema als het budget overschrijdt.

Hoewel verschillen van -250 en -125 significant zijn op een project van €1.000, zouden ze niet significant zijn op een project van €1 miljoen. Het is ook nuttig om te begrijpen welke gevolgen dit heeft voor de toekomstige voortgang van het project.

Beide kwesties worden aangepakt door twee indexen te berekenen.

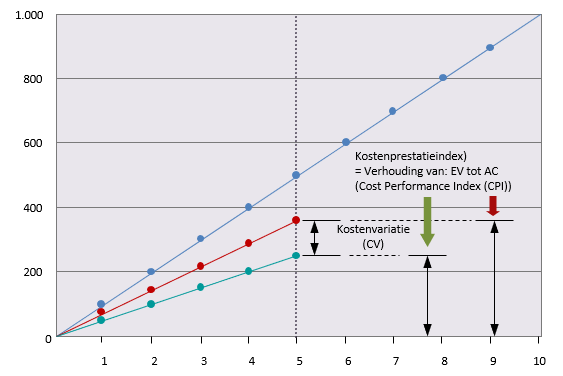

De kostenprestatie-index ('cost performance index', CPI) die als volgt wordt berekend: CPI = EV/AC

De planningprestatie-index ('schedule performance index', SPI) die als volgt wordt berekend: SPI = EV/PV

De CPI voor de muur is: 250/375 = 0,67

De SPI voor de muur is: 250/500 = 0,5

Deze indexcijfers geven de verschillen in kosten en tijdschema's weer in verhouding tot de omvang van de tot dusver aan het project verrichte werkzaamheden. In het volgende diagram wordt dit grafischer weergegeven voor het CPI.

In een volgende fase wordt voorspeld waar de huidige trend in het project toe zal leiden. Er worden twee geprojecteerde cijfers berekend: de geraamde kosten bij voltooiing ('estimated cost at completion', EAC) en de geraamde tijd bij voltooiing ('estimated time at completion', ETC).

De EAC wordt eenvoudig berekend door de oorspronkelijke projectbegroting ('budget at completion', BAC) te delen door de CPI.

In het geval van de bakstenen muur, gebaseerd op de vooruitgang op dag 5, zijn onze geraamde uiteindelijke kosten:

EAC = BAC/CPI

of 1.000/0,67 = €1.493

Een soortgelijke berekening wordt uitgevoerd om de ETC te schatten. Deze keer wordt de oorspronkelijke duur ('original duration',OD) gedeeld door de SPI.

ETC = OD/SPI

of 10/0,5 = 20 dagen

Daarom wordt op basis van de huidige voortgang voorspeld dat het project €1.493 zal kosten en 20 dagen in beslag zal nemen.

De belangrijkste voordelen van earned value management zijn dat het een beeld geeft van de voortgang van het werk en het mogelijk maakt om dit te gebruiken bij schattingen van de uiteindelijke kosten en duur van het project. De getoonde basisberekeningen zijn vrij simplistisch en niet voldoende als het project complex is.

Er wordt geen rekening gehouden met het verschil tussen de voortgang van kritische activiteiten en niet-kritische activiteiten, noch met het effect van het feit dat sommige kosten variabel zijn en andere vast. Een dergelijke complexiteit zou een meer verfijnde benadering van earned value management vereisen.

Met dank aan het BPUG-team voor de vertaling naar het Nederlands