Avaliar o progresso das atividades através do "tempo gasto até agora" ou "dinheiro gasto até agora" é geralmente enganoso. Os cálculos do valor agregado avaliam o valor do trabalho que foi feito em um determinado ponto e expressam isso em proporção ao valor do que deveria ter sido feito até aquele ponto.

Isto pode ser ilustrado considerando um 'projeto' muito simples - construir uma parede de tijolos.

Um cliente contratou um pedreiro para construir uma parede. Ela precisa de 1.000 tijolos que o pedreiro estima que custarão 50c cada um (custo total de materiais - R$500). Ele vai cobrar R$50 por dia para os 10 dias de trabalho estimados (custo total de trabalho - R$500). Desse modo o custo total da parede é de R$1.000.

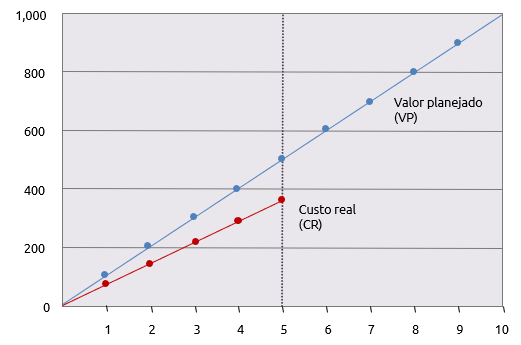

Em termos de gestão do valor agregado, este custo esperado é o "valor planejado" (VP). A parede é considerada como tendo um valor de R$1.000.

O cliente concordou em pagar a parede em duas parcelas de R$500, uma após 5 dias e a outra após a conclusão em 10 dias.

Depois de cinco dias, o cliente recebe uma conta de R$375. Este é o 'custo real' (CR) do trabalho realizado em 5 dias.

O cliente liga para o pedreiro para perguntar como as coisas estão indo; "Estamos no meio do caminho" é a resposta, e a primeira reação do cliente é "ótima"; o pedreiro deve ter conseguido os tijolos mais baratos do que o estimado.

Um gráfico mostra como as despesas reais estão abaixo das despesas planejadas e uma simples previsão mostra um custo final de R$750.

Mas isso é realmente uma boa notícia? O cliente não está totalmente convencido e visita o muro apenas para ter certeza.

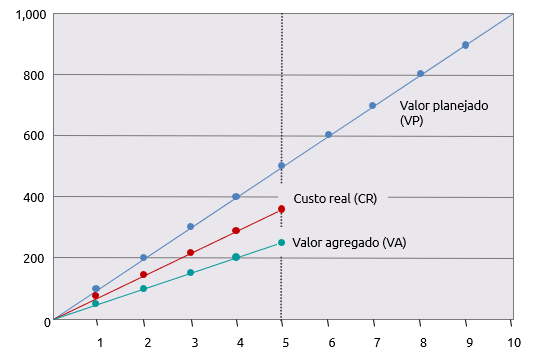

Para seu horror, ele descobre que apenas 250 tijolos foram colocados. Com base na estimativa original de R$1.000 para uma parede de 1.000 tijolos, o 'valor' de cada tijolo colocado é de R$1. O valor do trabalho realizado até agora é, portanto, de apenas R$250. Este é o valor agregado (VA) e pode ser adicionado ao gráfico.

Não apenas o trabalho até agora custou R$375 pelo número de tijolos que deveria ter custado R$250, mas apenas um quarto da parede foi terminado quando deveria ter sido a metade.

Para entender o que está acontecendo, dois aspectos do trabalho precisam ser quantificados. O desvio de cronograma (DC) é uma medida que indica se o trabalho está adiantado ou atrasado. O desvio de custo (DC) é uma medida que indica se o trabalho que tem sido feito está acima ou abaixo do orçamento.

O desvio do cronograma é o valor que foi agregado até o dia 5, menos o valor que deveria ter sido agretado até o dia 5, ou seja, VA - VP

250 – 500 = -250

O desvio de custo é o valor do trabalho realizado - custo real de alcançá-lo, ou seja, VA - CR

250 - 375 = -125

Ambos são negativos indicando que o projeto está tanto atrasado quanto excedendo o orçamento.

Embora as variações de -250 e -125 sejam significativas em um projeto de R$1.000, elas não seriam significativas em um projeto de 1 milhão de reais. Também é útil compreender as implicações que isto tem para o progresso futuro do projeto.

Ambas as questões são tratadas através do cálculo de dois índices.

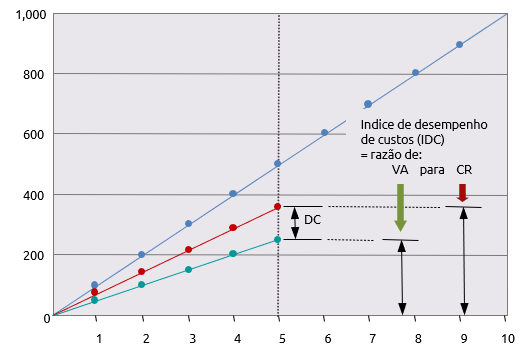

IDC é o 'índice de desempenho de custos', que é calculado como: IDC = VA/CR

IDCR é o 'índice de desempenho do cronograma’, que é calculado como: IDCR = VA/VP

O IDC para a parede é: 250/375 = 0.67

E o IDCR da parede é: 250/500 = 0.5

Estes índices mostram os desvios de custo e cronograma em proporção à escala do trabalho realizado no projeto até o momento. O diagrama seguinte mostra o IDC de uma forma mais gráfica.

A próxima etapa é prever aonde a tendência atual do projeto irá levar. Dois valores projetados são calculados: o custo estimado na conclusão (CEC) e o tempo estimado na conclusão (TEC).

O CEC é calculado dividindo o orçamento original do projeto, ou 'Orçamento na Conclusão' (ONC) pelo IDC.

No caso da parede de tijolos, nosso custo final projetado, com base no progresso do 5º dia, é:

CEC = ONC/IDC

ou 1,000/0.67 = R$ 1.493

Um cálculo semelhante é realizado para estimar o TEC. Desta vez, a duração original (DO) é dividida pelo IDCR.

TEC = DO/IDCR

ou 10/0.5 = 20 dias

Portanto, com base no progresso atual, prevê-se que o projeto custará R$1.493 e levará 20 dias.

As principais vantagens da gestão de valor agregado são que ela dá uma visão de como o trabalho está progredindo e permite que isto seja usado em eventuais estimativas do custo e da duração do projeto. Os cálculos básicos mostrados são bastante simplistas e insuficientes se o projeto for complexo.

Eles não levam em conta a diferença entre o progresso de atividades críticas e não críticas ou o impacto de alguns custos sendo variáveis e outros sendo fixos. Uma complexidade como esta exigiria uma abordagem mais sofisticada para a gestão do valor agregado.