通过“到目前为止所花费的时间”或“到目前为止所花费的费用”来评估活动的进展通常是具有误导性的。挣值计算评估在某一特定点上完成的工作的价值,并将其与在这一特定点应该完成的工作价值的比例表示出来。

这可以通过一个非常简单的“项目”——建造一面砖墙来加以说明。

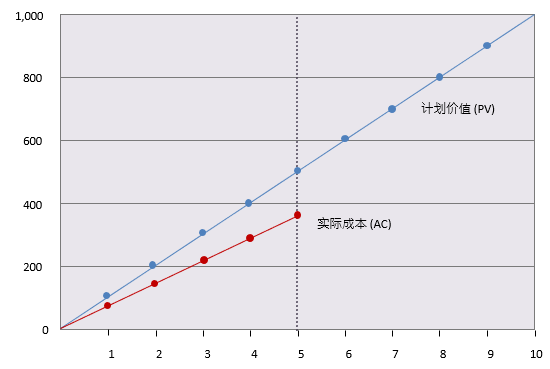

一位客户聘请了一位砖匠来砌墙。它需要使用1000块砖,砖匠估计每块砖的成本是50便士(材料的总成本是500英镑)。砖匠要工作10天,每天费用50英镑(劳动力的总成本是500英镑)。所以,建造这面墙的总成本是1000英镑。

在挣值管理术语中,该预计成本是“计划价值”(PV)。这面墙被认为的价值是1000英镑。

客户已同意分两次支付费用,每次500英镑,第一次是在项目开始后第5天,第二次在项目10天内完成时。

客户在5天后收到了375英镑的账单。这是在5天内完成的“实际成本”(AC)。

客户打电话给砖匠,询问项目进展;回答是“已经进行一半了”,客户的第一反应是“非常好”;砖匠一定是买到了比估计价格要便宜砖了。

下面的图显示了实际支出低于估计支出,简单预计的最终成本是750英镑。

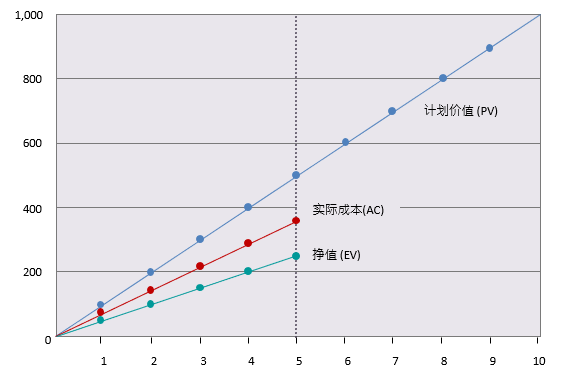

但是,这真的是好消息吗?客户并没有完全信服,要到现场去看看项目实际情况。

令他吃惊的是,他发现刚刚砌了250块砖。根据最初的估计,共计需要砌1000块砖,材料成本和劳动力成本加在一起是1000英镑,砌每一块砖的“价值”是1英镑。那么,到目前为止所完成工作的价值就是250英镑。这就是挣值(EV),可以添加到图中。

不仅是到目前为止的应该价值250英镑的工作实际花了375英镑,而且应该是砌一半的砖,但实际仅仅砌了四分之一的砖。

要理解发生了什么,有两个方面的工作需要进行量化。进度差异(SV)是表明工作是提前还是滞后。成本差异(CV)是表明工作是超出还是低于预算。

进度差异是第5天的挣值,减去第5天应该实现的挣值,也就是EV - PV

250 - 500 = -250

成本差异是完成工作的挣值减去所花费的实际成本,即EV – AC

250 - 375 = -125

两者都是负数,表明这个项目不但进度滞后,而且预算超支。

-250和-125的差距对于1000英镑的项目来说是值得注意的。对于1百万英镑的项目来说,这个差距就不明显了。了解这一点对于项目未来进展的影响是很有用的。

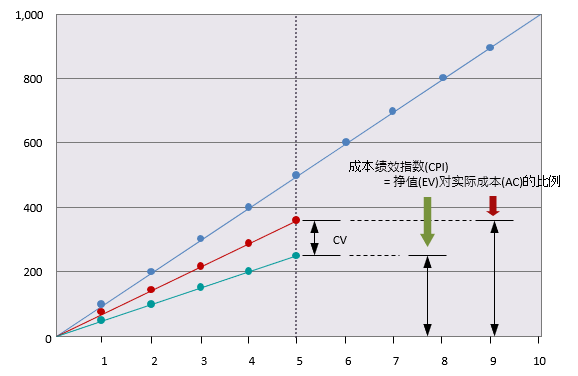

这两个问题都通过计算两个指数来解决。

CPI是“成本绩效指数”,计算公式是:CPI = EV/AC

SPI是“进度绩效指数”,计算公式是:SPI = EV/ PV

砌墙项目的CPI是:250 /375 = 0.67

砌墙项目的SPI是:250 /500 = 0.5

这两个指数表明,成本和进度差异与项目到目前为止所完成的工作成比例。下图以更生动的形式显示了CPI。

下一阶段是预测项目当前的趋势会如何发展。计算两个预期数据:项目完成时的估计费用(EAC),项目完成的估计时间(ETC)。

EAC的计算方法很简单,就是用初始的项目预算或“完成预算”(BAC)除以CPI。

在砌墙项目中,根据第5天的进展情况,这个项目的预期最终成本会是:

EAC = BAC / CPI

或者1,000/0.67 =1,493英镑

类似地来计算项目完成的估计时间,用初始的持续时间(OD)除以SPI。

ETC = OD/SPI

或者 10/0.5 = 20 天

因此,根据当前的进展,这个项目的预计成本将是1493英镑,持续20天。

挣值管理的主要优点是它提供了项目进展的情况,并能够用来估计项目的最终成本和持续时间。如果项目很复杂的话,那么这些基本的计算就会显得过于简单和不够充分了。

这些计算没有考虑到关键活动和非关键活动在项目进展中的差异,也没有考虑到可变成本和固定成本的不同影响。像这样的复杂性需要更精确的方法来进行挣值管理。