Eine Bewertung des Fortschritts von Aktivitäten kann anhand der bisher aufgewendeten Zeit oder des investierten Geldes vorgenommen werden, was irreführend sei kann. Das Earned-Value-Management (Fertigungsstellungswertmethode) berechnet den Wert, der zu einem bestimmten Zeitpunkt geleisteten Arbeit und setzt ihn ins Verhältnis zu dem Wert dessen, was bis zu diesem Zeitpunkt hätte geleistet werden müssen.

Dies lässt sich anhand eines sehr einfachen Projekts veranschaulichen: dem Bau einer Ziegelmauer.

Ein Kunde hat einen Maurer mit dem Bau einer Mauer beauftragt. Sie besteht aus 1.000 Ziegeln, von denen der Maurer schätzt, dass jeder € 0,5 kosten wird (Gesamtkosten für Material: € 500). Für die geschätzten 10 Tage Arbeit berechnet er € 50 pro Tag (Gesamtkosten für Arbeit: € 500). Die Gesamtkosten für die Mauer belaufen sich also auf € 1.000.

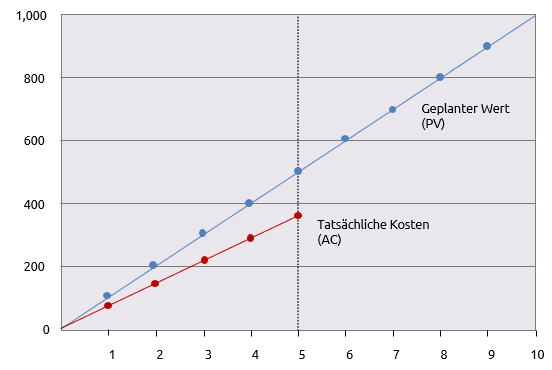

Im Sinne des Earned-Value-Managements sind diese zu erwartenden Kosten der "geplante Wert" (PV). Für die Wand wird ein Wert von € 1000 angenommen.

Der Kunde hat sich bereit erklärt, die Mauer in zwei Raten von € 500 zu bezahlen. Eine erste Rate folgt nach 5 Tagen und eine weitere nach Fertigstellung in 10 Tagen.

Nach fünf Tagen erhält der Kunde eine Rechnung über € 375. Dies sind die "tatsächlichen Kosten" (AC = Actual cost) der geleisteten Arbeit nach 5 Tagen.

Der Kunde ruft den Maurer an, um sich nach dem Stand der Dinge zu erkundigen, wobei er erfährt: "die Hälfte ist geschafft". Seine erste Reaktion ist "grossartig"; denn der Maurer muss die Ziegel billiger als veranschlagt bekommen haben.

Ein Diagramm zeigt, dass die tatsächlichen Ausgaben unter den geplanten Ausgaben liegen und eine einfache Vorhersage zeigt, dass die endgültigen Kosten € 750 betragen werden.

Aber ist das wirklich eine gute Nachricht? Der Kunde ist nicht ganz überzeugt und besucht die Baustelle, um sich von dem tatsächlichen Fortschritt zu überzeugen.

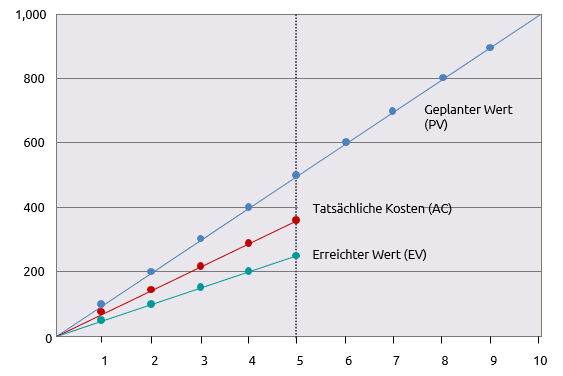

Zu seinem Entsetzen stellt er fest, dass nur 250 Ziegelsteine verlegt wurden. Ausgehend von der ursprünglichen Schätzung von € 1.000 für eine Mauer aus 1.000 Ziegeln beträgt der "Wert" jedes verlegten Ziegels € 1. Der Wert der bisher geleisteten Arbeit beträgt also nur € 250. Dies ist der verdiente Wert (EV = Earned value) und kann dem Diagramm hinzugefügt werden.

Nicht nur, dass die Arbeiten bisher € 375 für die Anzahl der Ziegelsteine gekostet haben, die eigentlich € 250 hätten kosten sollen, sondern es wurde auch nur ein Viertel der Mauer fertiggestellt, obwohl es die Hälfte hätte sein sollen.

Um besser zu verstehen, was da vor sich geht, müssen zwei Aspekte des Arbeitsverlaufs quantifiziert werden. Die Terminabweichung (SV = schedule variance) ist ein Mass, um zu erkennen, ob die tatsächlich geleistete Arbeit vor oder hinter dem Zeitplan liegt. Die Kostenabweichung (CV = cost variance) ist ein Mass, um festzustellen, ob die tatsächlich geleistete Arbeit über oder unter dem Budget liegt.

Die Zeitplanabweichung ist der Wert, der bis Tag 5 verdient wurde, abzüglich des Wertes, der bis Tag 5 hätte verdient werden sollen, d.h. EV – PV

€ 250 - € 500 = € -250

Die Kostenabweichung ist der Wert der geleisteten Arbeit, also die tatsächlichen Kosten für die Erbringung der Arbeitsleitung, d. h. EV - AC

€ 250 - € 375 = € -125

Beide Abweichungen sind negativ, was angibt, dass das Projekt sowohl hinter dem Zeitplan als auch hinter dem Budgetplan zurückliegt und damit das Budget überschritten wurde.

Während Abweichungen von € -250 und € -125 bei einem Projekt von € 1.000 signifikant sind, wären sie bei einem Projekt mit einem Budget von € 1 Mio. unkritisch. Es ist damit auch nützlich zu verstehen, welche Auswirkungen Abweichungen auf den zukünftigen Fortschritt des Projekts haben können.

Diese beiden Aspekte, Zeit und Kosten, werden auch durch die Berücksichtigung zweier Indizes zum Ausdruck gebracht.

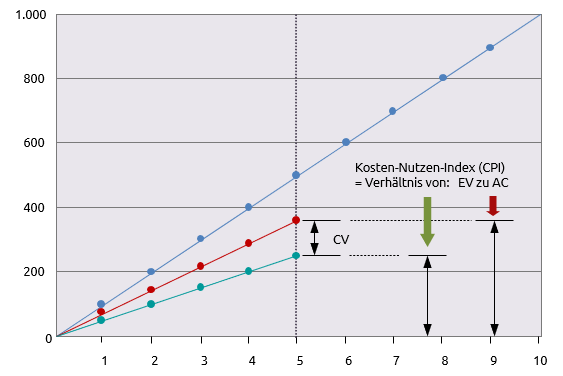

CPI (cost performance index) ist der "Kostenentwicklungsindex", der wie folgt berechnet wird: CPI = EV/AC

SPI (schedule performance index) ist der "Terminentwicklungsindex", der wie folgt berechnet wird: SPI = EV/PV

Der CPI für die Wand beträgt: 250/375 = 0,67

Der SPI für die Wand beträgt: 250/500 = 0,5

Diese Indizes zeigen die Kosten- und Terminabweichungen im Verhältnis zum Umfang der bisher geleisteten Arbeit am Projekt zu einem bestimmten Zeitpunkt an. Das obige Diagramm zeigt es in graphischen Form für den CPI an.

Der nächste Schritt ist die Vorhersage, wohin der aktuelle Trend des Projekts führen wird. Es werden zwei voraussichtliche Zahlen berechnet: die geschätzten Kosten bei Fertigstellung (EAC= estimated cost at completion) und die geschätzte Zeit bis zur Fertigstellung (ETC= estimated time at completion).

Der EAC wird einfach berechnet, indem das ursprüngliche Projektbudget oder "Budget bei Fertigstellung" (BAC = budget at completion) durch den CPI geteilt wird.

Im Falle der Ziegelmauer belaufen sich die voraussichtlichen Endkosten auf der Grundlage des Fortschritts bis Tag 5:

EAC = BAC/CPI

oder 1.000/0,67 = 1.493 €

Eine ähnliche Berechnung wird durchgeführt, um die ETC zu schätzen. Diesmal wird die ursprüngliche Dauer (OD) durch den SPI geteilt.

ETC = OD/SPI

oder 10/0,5 = 20 Tage

Nach dem derzeitigen Stand der Dinge wird das Projekt voraussichtlich 1 493 € kosten und 20 Tage dauern.

Die Hauptvorteile des Earned-Value-Managements bestehen darin, dass es einen Überblick über den Arbeitsfortschritt gibt und es ermöglicht, diesen für die Schätzung der endgültigen Kosten und der Dauer des Projekts zu nutzen. Die gezeigten grundlegenden Berechnungen sind recht simpel und reichen bei komplexen Projekten nicht aus.

Sie berücksichtigen nicht den Unterschied zwischen dem Fortschritt bei kritischen und unkritischen Aktivitäten oder die Auswirkungen einiger variabler und anderer fester Kosten. Eine derartige Komplexität erfordert einen ausgefeilteren Ansatz für das Earned-Value-Management.