Umum

Penganggaran dan kendali biaya meliputi taksiran biaya yang terperinci, pelaksanaan anggaran yang disetujui, dan kendali biaya terhadap anggaran yang ada. Tujuannya adalah:

- menentukan profil pendapatan dan pembelanjaan pada pekerjaan;

- membuat anggaran selaras dengan pendanaan;

- mengimplementasikan sistem untuk mengelola pendapatan dan pembelanjaan.

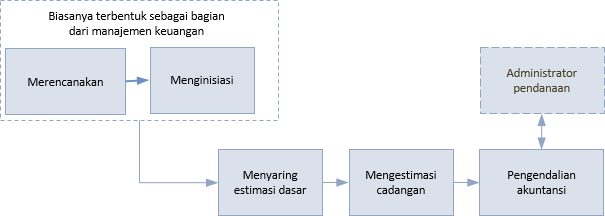

Langkah-langkah dalam prosedur penganggaran dan kendali biaya diperlihatkan di bawah ini:

Anggaran mengidentifikasi pembelanjaan yang direncanakan untuk proyek, program, dan portofolio. Ini membentuk garis dasar pembelanjaan aktual dengan biaya pekerjaan yang akhirnya diperkirakan akan dilaporkan.

Taksiran biaya awal didasarkan pada teknik taksiran komparatif atau parametrik. Hal ini didefinisi ulang agar kemampuan pencapaian dan kemampuan yang diinginkan dapat bekerja sesuai dengan pemahaman lingkup, jadwal, dan sumber daya yang terinci dan diinvestigasi dan lebih detil yang dikembangkan.

Biaya dasar adalah biaya pekerjaan sesuai dengan jadwal. Ini secara khusus berasal dari biaya yang berkaitan dengan:

- sumber daya seperti staf atau kontraktor;

- akomodasi dan infrastruktur seperti sewa kantor atau dukungan sistem TIK;

- barang sekali pakai seperti alat tulis;

- pembelanjaan seperti perjalanan staf dan akomodasi;

- item modal seperti pembelian peralatan.

Biaya dasar terdiri atas dua pasang jenis biaya:

Langsung dan tidak langsung: biaya langsung adalah biaya yang secara langsung berasal dari proyek, program, atau portofolio. Sedangkan biaya tidak langsung adalah biaya overhead yang dibagi dengan bagian lainnya dalam organisasi.

Tetap dan variabel: biaya tetap adalah biaya yang dikeluarkan sama dengan pekerjaan yang dihasilkan, misal biaya modal (kapital). Biaya variabel berfluktuasi sesuai dengan jumlah yang digunakan, misal gaji, ongkos dll.

Setiap biaya merupakan suatu kombinasi yang berasal dari bagian ini, misal, biaya langsung variabel atau biaya tidak langsung tetap.

Pada sistem finansial, ini berguna untuk memperinci biaya dalam struktur perincian biaya (SPB). Biaya juga dapat diklasifikasikan sesuai dengan struktur perincian pekerjaan (SPP). Klasifikasi ini memungkinkan biaya dilaporkan sesuai dengan setiap kombinasi jenis biaya, jenis sumber daya, atau bagian pekerjaan.

Manajemen risiko mengidentifiasi biaya potensial sesuai dengan risiko yang diketahui dan mengalokasikannya menjadi anggaran kontinjensi. Bahkan manajemen risiko terbaik tidak dapat memperkirakan semua kemungkinan yang menyebabkan biaya tambahan, sehingga tingkat cadangan lebih lanjut ditangani oleh sponsor untuk mengatasi keadaan yang tidak dapat diperkirakan. Ini disebut cadangan manajemen.

Keadaan yang menyebabkan perubahan tidak dapat diperkirakan menuntut cadangan manajemen yang lebih besar. Oleh karena itu, pekerjaan yang paling inovatif membutuhkan cadangan manajemen yang lebih besar daripada pekerjaan rutin.

Tiga komponen anggaran P3, yaitu:

- dasar taksiran biaya;

- cadangan kontinjensi;

- cadangan manajemen.

Kontinjensi dan cadangan manajemen dimiliki dan digunakan sesuai dengan kebijakan yang ditetapkan dalam rencana manajemen keuangan.

Setelah biaya dan cadangan disetujui pada akhir proses definisi, biaya tersebut berubah menjadi anggaran. Pembelanjaan anggaran akumulatif sering diperlihatkan sebagai kurva S. Kurva ini dapat digunakan dalam pembiayaan dan pendanaan. Ini mengikuti suatu perkiraan arus kas yang akan dikembangkan dan perincian dana yang akan disetujui

Langkah ‘kendali akuntansi’ prosedur ini harus benar-benar selaras dengan langkah ‘pendanaan administer’ prosedur pendanaan untuk memastikan bahwa dana siap untuk direalisasikan sesuai dengan biaya yang dikeluarkan.

Seperti proses deliveri, berlangsung juga kendali akuntansi. Biaya aktual dicatat secara langsung oleh tim manajemen P3, atau secara tidak langsung melalui sistem keuangan operasional. Manajer P3 mengandalkan informasi dari sistem operasional, dan informasi perlu dicek untuk memastikan bahwa biaya telah dikirim dengan benar. Banyak sistem finansial operasional berdasarkan akuntansi tidak ideal untuk proyek atau program.

Tiga jenis biaya harus sesuai dengan jalurnya:

Biaya komitmen – ini mencerminkan pesanan yang dikonfirmasi untuk ketentuan barang dan/atau jasa di masa mendatang.

Akrual – pekerjaan yang sebagian atau seluruhnya diselesaikan untuk pembayaran jatuh tempo (sesuai dengan persyaratan kontrak).

Biaya aktual - uang yang telah dibayarkan.

Biaya perkiaan adalah jumlah pembelanjaan komitmen, akrual, dan aktual serta taksiran biaya untuk menyelesaikan sisa pekerjaan.

Tidak ada proyek, program, atau portofolio yang berjalan dengan tepat sesuai dengan rencana. Profil pembelanjaan aktual mau tidak mau berbeda dengan rencana pembelanjaan. Secara khusus, manajer P3 bertanggung jawab untuk mengelola biaya dasar.

Ambang batas akan ditetapkan sebagai pendorong keterlibatan sponsor. Ambang batas ini disebut toleransi. Jika pembelanjaan diperkirakan melebihi toleransi, maka manajer harus melakukan eskalasi ambang batas ini kepada sponsor.

Kesepakatan penambahan biaya mencakup dana gambar dari cadangan kontinjensi atau cadangan manajemen. Atau, lingkup pekerjaan dapat dikurangi untuk memotong taksiran biaya untuk menyelesaikan pekerjaan atau jaminan dana tambahan. Keputusan ini diambil secara bersamaan oleh manajer dan sponsor, dan ini menyoroti kepentingan dari hubungan pekerjaan ini.

Secara berkala, kasus bisnis harus ditinjau secara resmi untuk memastikan pekerjaan masih ada. Pada tahap terakhir, tinjauan ini harus mempertimbangkan biaya yang tidak dihitung dalam investasi (sunk cost). Ini adalah pembelanjaan yang dilakukan yang tidak dapat dicapai, ditambah setiap biaya tambahan yang dibebankan pada penundaan kontrak. Penyelesaian proyek atau program yang terlalu banyak menghabiskan uang bisa dipertimbangkan pemanfaatannya jika sisa biaya untuk menyelesaikan pekerjaan lebih sedikit daripada nilai yang dikeluarkan.

Proyek, progam, dan portofolio

Prinsip-prinsip akuntansi perusahaan sama terlepas dari ukuran perusahaan, dan prinsip-prinsip akuntansi P3 umum terlepas dari skala proyek, program, atau portofolio, baik volume atau keberagaman transaksi berubah seiring perjalanan pekerjaan yang kompleks. Bila perangkat lunak perencanaan dan dokumen elektronik (spreadsheet) sesuai dengan biaya yang direncanakan pada proyek kecil, portofolio internasional membutuhkan penanganan mata uang yang berlapis dan memberikan laporan finansial yang berbeda kepada banyak pemangku kepentingan yang berbeda.

Bila pekerjaan menjadi semakin kompleks, penerapan teknik kendali biaya yang lebih mutakhir dapat dipertimbangkan.

Metode untuk menghasilkan taksiran biaya akan semakin beragam ketika pekerjaan menjadi semakin kompleks. Taksiran biaya merupakan subjek ketidakpastian yang sama pada semua taksiran dan teknik yang digunakan pada biaya, seperti penerapan pendekatan PERT. Atau, pencatatan risiko mencakup penghitungan nilai yang diperkirakan digunakan dalam penghitungan cadangan kontinjensi.

Bila memungkinkan, pendekatan pengadaan harus dapat memindahkan risiko ke penyedia melalui metode pembayaran harga tetap untuk mengurangi beberapa ketidakpastian pada garis dasar biaya.

Biaya sesuai jalur (tracking) dapat dikombinasikan dengan tingkat kemajuan sesuai jalur dengan teknik yang disebut manajemen nilai peroleh earned value management (EVM). EVM membuat anggaran dan menggunakannya untuk menunjukkan nilai pekerjaan. Nilai pekerjaan dihasilkan di setiap titik selama proses pengiriman yang kemudian dapat dibandingkan dengan biaya aktual dan nilai pekerjaan yang direncanakan untuk dilakukan pada titik tersebut. Dimungkinkan untuk dapat memperkirakan apa yang telah dikerjakan atas kinerja di masa mendatang berdasarkan kinerja aktual saat didata (to date), baik untuk biaya maupun jadwal.

Overhead implementasi EVM bisa jadi signifikan dan tidak sama dengan hal-hal apa yang akan menjadi efektif pada proyek yang lebih kecil kecuali overhead tersebut merupakan bagian dari program atau portofolio yang menggunakan teknik.

Tim manajemen progam dan portofolio perlu menyeimbangkan kesesuaian anggaran dan kendali biaya atas komponen proyek dan program dengan perlunya mengaplikasikan teknik yang sesuai. Sebagai contoh, dalam suatu portofolio, beberapa proyek bisa jadi sederhana dan dapat diperkirakan, sementara yang lainnya bisa jadi inovatif dan tidak pasti; sebagian akan menjadi biaya modal yang signifikan dan sebagian lainnya tidak signifikan.

Rencana manajemen keuangan pada tingkat program dan portofolio harus memberikan saran saat melakukan taksiran dan teknik kendali biaya untuk memastikan bahwa biaya yang dilaporkan oleh proyek dan program komponen dapat diagregatkan secara signifikan sehingga dapat memberikan laporan finansial yang komprehensif. Kegiatan-kegiatan prioritas dan keseimbangan dalam mengelola suatu proses portofolio tergantung pada pemahaman yang baik tentang biaya proyek dan program komponen.

Portofolio strategis biasanya diselaraskan dengan siklus finansial perusahaan. Anggaran untuk ini lebih kecil dibandingkan dengan biaya pengiriman suatu hasil khusus, dan melakukan kegiatan dengan apa yang dapat diberikan dengan anggaran yang telah ditetapkan.

Terima kasih Lukas Sihombing untuk terjemahannya pada laman ini.