Allgemein

Die Budgetierung und Kostenkontrolle umfasst eine detaillierte Schätzung der Kosten, Festlegung vereinbarter Budgets und Kostenkontrolle im Vergleich zum festgelegten Budget. Seine Ziele sind:

- Einnahmen- und Ausgabenprofile für den Arbeitsauftrag festzulegen;

- Budgets zu entwickeln und sie mit der Finanzierung in Einklang zu bringen;

- Einführung von Systemen zum Management von Einnahmen und Ausgaben.

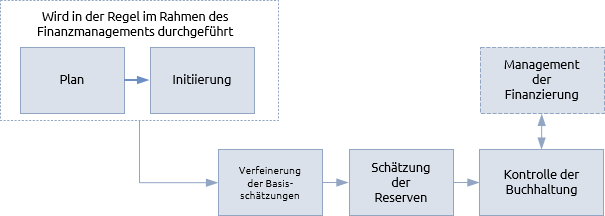

Typische Schritte im Budgetierungs- und Kostenkontrollverfahren sind im Folgenden dargestellt:

Ein Budget legt geplante Ausgaben für ein Projekt, Programm oder Portfolio fest. Es bildet eine Ausgangsbasis, auf die tatsächliche Ausgaben und voraussichtliche Kosten des Arbeitsauftrages gegenübergestellt werden.

Erste Kostenschätzungen basieren auf vergleichende oder parametrische Schätzverfahren. Sie werden verfeinert, wenn Umsetzung und Änderungen im Laufe des Projektes, Programms oder Portfolios klarer werden und ein detaillierteres Verständnis von Umfang, Zeit und Arbeitseinsatz vorhanden ist.

Basiskosten sind Kosten für Arbeiten, die gemäß dem Zeitplan ausgeführt werden. Sie setzen sich in der Regel aus den Kosten zusammen, die mit:

- Arbeitskräften wie eigenem Personal oder Auftragnehmer;

- Unterbringung und Infrastruktur wie Büromiete oder Unterstützung für ITK-Systeme;

- Verbrauchsmaterial wie Strom oder Schreibwaren;

- Ausgaben wie Reise- und Aufenthaltskosten des eigenen oder geliehenen Personals;

- Investitionen wie Kauf von Betriebsmitteln bzw. Ausrüstung.

Diese Basiskosten haben zwei Paare von möglichen Attributen:

-

Direkte und indirekte Kosten: Kosten, die direkt dem Projekt, Programm oder Portfolio zugeordnet werden können, sind direkte Kosten, während Gemeinkosten, die mit anderen Teilen der vorhandenen Infrastruktur geteilt werden, indirekte Kosten sind.

-

Fixe und variable Kosten: Fixe Kosten bleiben unabhängig vom Arbeitsfortschritt gleich, z. B. Kapitalkosten. Die variablen Kosten schwanken mit dem eingesetzten Bedarf an Arbeitsstunden, z. B. Gehälter, Honorare usw.

Alle Kosten sind eine Kombination von Attributen aus diesen Paaren, z. B. variable direkte Kosten oder fixe indirekte Kosten. Wenn es die Finanzsysteme zulassen, ist es sinnvoll, die Kosten in einen Kostengliederungsplan (CBS) zu unterteilen. Die Kosten können auch nach dem Projektstrukturplan (PSP) und dem Organisationsstrukturplan (OSP) gegliedert werden. Diese Klassifizierungen ermöglichen es, die Kosten nach einer beliebigen Kombination von Kostenart, Arbeitseinsatzart oder Arbeitsabschnitt auszuweisen.

Im Rahmen des Risikomanagements werden die potenziellen Kosten für den Umgang mit bekannten Risiken ermittelt und einem Budget für unvorhergesehene Ausgaben zugewiesen. Auch das beste Risikomanagement kann nicht alle möglichen Ursachen für zusätzliche Kosten vorhersehen, sodass der Sponsor eine weitere Reserve für unvorhergesehene Ereignisse bereithalten sollte. Diese wird als Managementreserve (contingency) bezeichnet.

Je größer die Wahrscheinlichkeit unvorhergesehener Ereignisse ist, desto mehr Managementreserve ist erforderlich; für hochinnovative Arbeiten – bspw. mit neuer Technologie und Komplexität (VUKA) – ist also eine größere Managementreserve erforderlich als für Routinearbeiten.

Die drei Hauptbestandteile eines P3-Budgets sind demnach:

- Basiskalkulation;

- Rücklage für unvorhergesehene Ausgaben;

- Managementreserve.

Die Rücklage für unvorhergesehene Ausgaben und Managementreserve werden gemäß den im Finanzverwaltungsplan dargelegten Grundsätzen gesteuert und eingesetzt.

Sobald alle Kosten und Reserven am Ende des Definitionsprozesses genehmigt sind, werden sie zum Budget. Die kumulierten Ausgaben des Budgets werden häufig in Form einer S-Kurve dargestellt. Dieses Profil kann bei den Ausgaben und Finanzierungsbedarf verwendet werden. Es ermöglicht die Entwicklung einer Cashflow-Prognose mit zugehöriger Vereinbarung eines Mittelabrufs.

Die "Buchführung-skontrolle" sollte eng mit dem Schritt "Mittelverwaltung" des Finanzierungsverfahrens abgestimmt werden, um sicherzustellen, dass die Mittel zur Deckung von entstandenen Kosten zeitnah freigegeben werden können.

Mit dem Beginn von Ausführungs- bzw. Umsetzungsprozessen im Projekt oder Programm beginnt auch die Buchhaltungskontrolle. Die tatsächlichen Kosten können direkt vom P3-Managementteam oder indirekt über die operativen Finanzsysteme erfasst werden. Wenn P3-Manager auf Informationen aus operativen Systemen angewiesen sind, müssen die Informationen überprüft werden, um sicherzustellen, dass die Kosten korrekt verbucht wurden. Viele operative Finanzsysteme sind nicht ideal für eine projekt- oder programmbezogene Buchhaltung ausgelegt.

Es müssen drei Arten von Kosten verfolgt werden:

-

Gebundene Kosten - diese spiegeln bestätigte Aufträge für die zukünftige Bereitstellung von Waren und/oder Dienstleistungen wider.

-

Rechnungsabgrenzungsposten - teilweise oder vollständig abgeschlossene Arbeiten, für die eine Zahlung fällig wird (gemäß den Vertragsbedingungen).

-

Tatsächliche Kosten - Geld, das bereits gezahlt wurde.

Die voraussichtlichen Kosten ergeben sich aus der Summe der Mittelbindungen, Rückstellungen, tatsächlichen Ausgaben und geschätzten Kosten für den Abschluss von verbleibenden Arbeiten.

Kein Projekt, Programm oder Portfolio verläuft exakt nach Plan. Das Profil der tatsächlichen Ausgaben wird zwangsläufig von den geplanten Ausgaben abweichen. In der Regel ist der P3-Manager für das Management von Grundkosten verantwortlich.

Es werden Schwellenwerte festgelegt, bei denen der Sponsor bei Entscheidungen eingebunden wird. Diese Schwellenwerte werden als Toleranzen bezeichnet, und wenn die Ausgaben voraussichtlich die Toleranzen überschreiten, muss der Manager dies dem Sponsor mitteilen.

Zur Bewältigung des Kostenanstiegs können Mittel aus der Reserve für unvorhergesehene Ausgaben oder aus der Managementreserve in Anspruch genommen werden. Alternativ könnte auch der Arbeitsumfang reduziert werden, um die geschätzten Kosten für die Fertigstellung von noch ausstehenden Arbeiten zu senken, oder es könnten zusätzliche Mittel bereitgestellt werden. Diese Entscheidungen werden gemeinsam vom Manager und dem Sponsor getroffen und unterstreichen die Bedeutung dieser Arbeitsbeziehung.

In regelmäßigen Abständen (Meilensteine) muss der Business Case förmlich überprüft werden, um sicherzustellen, dass das Projekt oder Programm und dessen Umsetzung noch benötigt wird. Am Schluss dieser Überprüfung müssen auch versunkene Kosten berücksichtigt werden. Dabei handelt es sich um tatsächliche und gebundene Ausgaben, die nicht wieder hereingeholt werden können, sowie um alle zusätzlichen Kosten, die durch die Stornierung von Verträgen entstehen würden. Der Abschluss eines Projekts oder Programms, bei dem die Ausgaben höher sind als das grundlegende Budget, kann sich dennoch lohnen, wenn die verbleibenden Kosten für den Abschluss der Arbeiten geringer sind als der tatsächliche Wert (NPV).

Projekte, Programme und Portfolios

So wie die Grundsätze der Unternehmensbuchhaltung unabhängig von der Größe des Unternehmens gleich sind, so sind auch die Grundsätze der P3-Buchhaltung unabhängig vom Umfang des Projekts, Programms oder Portfolios. Was sich jedoch mit der Komplexität der Arbeit ändert, ist der Umfang und die Vielfalt der Transaktionen. Während Tabellenkalkulations- und Planungssoftware für die Nachverfolgung von Kosten bei kleineren Projekten durchaus ausreichend ist, müssen internationale Portfolios mit mehreren Währungen und mit verschiedenen Arten von Finanzberichten für unterschiedliche Projektbeteiligte umgehen können.

Mit zunehmender Komplexität des Projekt- oder Programmumfangs kann die Anwendung von anspruchsvollerer Kostenkontrolltechniken gerechtfertigt sein.

Die Art und Weise, wie Kostenschätzungen erstellt werden, wird mit zunehmender Komplexität des Umfangs immer vielfältiger. Diese Schätzungen unterliegen den gleichen Unsicherheiten wie alle anderen Schätzungen, wobei die für die Zeitschätzung verwendeten Techniken auch für die Kosten verwendet werden können, z. B. die Anwendung des PERT-Ansatzes. Alternativ kann auch ein Risikoregister zur Berechnung eines Erwartungswerts gewählt werden, von dem aus Rückstellungen für Unvorhergesehenes gebildet werden.

Wo es möglich ist, kann der Beschaffungsansatz darin bestehen, dass Risiko durch Festpreiszahlungen auf die Lieferanten zu übertragen, wodurch die Unsicherheit des Budgets etwas verringert wird.

Die Kostenverfolgung kann mit der Verfolgung des Arbeitsfortschritts in einer Technik kombiniert werden, die als Earned Value Management (EVM) bezeichnet wird. Beim EVM wird das Budget verwendet, um den Wert des Arbeitsauftrages darzustellen. Das ist der monetäre Wert der geleisteten Arbeit, der zu einem beliebigen Zeitpunkt im Projekt- oder Programmverlauf ermittelt werden kann und mit den tatsächlichen Kosten für die Ausführung und dem Wert der geplanten Arbeit zu diesem Zeitpunkt verglichen wird. Auf diese Weise können auf der Grundlage der bisherigen Ist-Leistung Vorhersagen über die künftige Leistung in Bezug auf Kosten und Zeit getroffen werden.

Die Gemeinkosten für die Einführung von EVM können beträchtlich sein. Damit ist es unwahrscheinlich, dass es bei kleineren Projekten effektiv ist; es sei denn, sie sind Teil eines Programms oder Portfolios, das diese Technik einsetzt. Die Programm- und Portfoliomanagementteams müssen sich darüber im Klaren sein, dass ein Gleichgewicht zwischen Konsistenz der Budgetierung und Kostenkontrolle bei den einzelnen Projekten und Programmen und der Notwendigkeit der Anwendung geeigneter Techniken gefunden werden muss. So können beispielsweise innerhalb eines Portfolios einige Projekte einfach und vorhersehbar sein, während andere innovativ und eher unsicher sind, was zu erheblichen Kapitalkosten führt.

Der Finanzmanagementplan auf Programm- oder Portfolioebene sollte Hinweise zu Schätzungs- und Kostenkontrolltechniken geben und gleichzeitig sicherstellen, dass die von den einzelnen Projekten oder Programmen gemeldeten Kosten sinnvoll aggregiert werden können, um eine umfassende Finanzberichterstattung zu ermöglichen. Die Prioritätensetzung und die Abwägung im Rahmen der Verwaltung eines Portfolios hängen von einem guten Verständnis der Kosten zu einzelnen Projekten und Programmen ab.

Strategische Portfolios sind in der Regel auf die Finanzzyklen des Unternehmens abgestimmt. Bei den Budgets für diese Portfolios geht es weniger um die Kosten für die Erzielung eines bestimmten Ergebnisses, sondern vielmehr darum, was innerhalb eines bestimmten Budgets erreicht werden kann.