Geral

O orçamento e o controle de custos incluem a estimativa detalhada dos custos, o estabelecimento de orçamentos acordados e o controle dos custos em relação ao orçado. Seus objetivos são:

- determinar os perfis de receitas e despesas para o trabalho;

- desenvolver orçamentos e alinhar-se com o financiamento;

- implementar sistemas para gerenciar receitas e despesas.

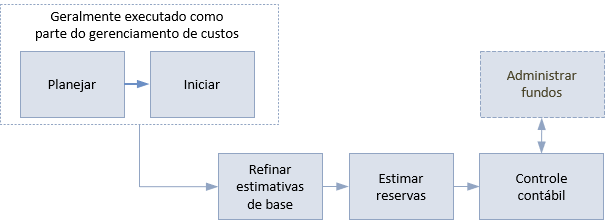

As etapas típicas no procedimento de orçamento e controle de custos são mostradas abaixo:

Um orçamento identifica as despesas planejadas para um projeto, programa ou portfólio. Ele forma a linha de base contra a qual se compara as despesas reais e os eventuais custos do trabalho previstos.

As estimativas iniciais de custo são baseadas em técnicas estimativas comparativas e paramétricas. Estas são refinados à medida que se investiga a conveniência e a capacidade de realização do trabalho e se desenvolve uma compreensão detalhada do escopo, cronograma e recursos.

O custo base é o custo do trabalho de acordo com o cronograma. Geralmente, ele é composto de custos associados a:

- recursos, tais como pessoal interno e contratados;

- acomodações e infraestrutura, como aluguel de escritórios ou suporte para sistemas de TIC;

- consumíveis, tais como energia ou papelaria;

- despesas como viagens e ajudas de custo do pessoal;

- bens de capital, como a compra de equipamentos.

Esses custos de base têm dois pares de atributos possíveis:

-

Diretos e indiretos: custos que são diretamente atribuíveis ao projeto, programa ou portfólio são custos diretos, enquanto as despesas gerais compartilhadas com outras partes da organização anfitriã são indiretas.

-

Fixos e variáveis: os custos fixos permanecem os mesmos independentemente de como o trabalho prossegue, por exemplo, custos de capital. Os custos variáveis flutuam com o montante utilizado, por exemplo, salários, taxas, etc.

Qualquer custo será uma combinação de atributos desses pares, por exemplo, custos diretos variáveis ou custos indiretos fixos.

Se os sistemas financeiros permitirem, é útil decompor os custos em uma estrutura analítica dos custos (EAC). Os custos também podem ser classificados de acordo com a estrutura analítica do trabalho e a estrutura organizacional. Estas classificações permitem que os custos sejam relatados de acordo com qualquer combinação de tipo de custo, tipo de recurso ou seção de trabalho.

A gestão de risco identificará o custo potencial de lidar com o risco conhecido e o alocará a um orçamento de contingência. Mesmo a melhor gestão de risco não pode prever todas as causas possíveis de custos adicionais, portanto, um nível adicional de reserva é mantido pelo patrono para cobrir circunstâncias imprevistas. Esse fundo é conhecido como reserva de gestão.

Quanto maior a chance de circunstâncias imprevistas, maior deve ser a reserva de gestão; portanto, um trabalho altamente inovador precisará de uma reserva de gestão maior do que um trabalho de rotina.

Os três principais componentes de um orçamento P3 são, portanto:

- a estimativa de custo base;

- a reserva de contingência;

- a reserva gestão.

A responsabilidade e a implantação das reservas de contingência e de gestão se darão de acordo com as políticas estabelecidas no plano de gestão financeira.

Uma vez aprovados os custos e as reservas no final do processo de definição, eles se tornam o orçamento. A despesa acumulada do orçamento é frequentemente mostrada como uma curva S. Este perfil pode ser usado em financiamento e fundos. Ele permite o desenvolvimento de uma previsão de fluxo de caixa e um saque de fundos a ser acordado.

A etapa "controle contábil" deste procedimento deve estar estreitamente alinhada com a etapa "administrar fundos" do procedimento de financiamento para garantir que os fundos estejam prontos para serem liberados para cobrir os custos incorridos.

À medida que o processo de entrega se inicia, o mesmo acontece com o controle contábil. Os custos reais podem ser registrados diretamente pela equipe de gestão P3, ou indiretamente através de sistemas financeiros operacionais. Quando os gerentes P3 dependem de informações de sistemas operacionais, as informações precisam ser verificadas para garantir que os custos foram lançados corretamente. Muitos sistemas financeiros operacionais não são ideais para a contabilidade baseada em projetos ou programas.

Três tipos de custos devem ser rastreados:

- Custos comprometidos – Estes refletem pedidos confirmados para o fornecimento futuro de bens e/ou serviços.

- Competências – trabalho parcial ou totalmente concluído pelo qual o pagamento será devido (de acordo com os termos do contrato).

- Custos reais – dinheiro que foi pago.

O custo previsto é a soma das competências, dos custos reais e comprometidos, e do custo estimado para completar o trabalho restante.

Nenhum projeto, programa ou portfólio corre exatamente de acordo com o planejado. O perfil das despesas reais será inevitavelmente diferente das despesas planejadas. Normalmente, o gerente P3 é responsável pela gestão dos custos de base.

Serão estabelecidos limites que desencadeiam o envolvimento do patrono. Estes limites são conhecidos como tolerâncias e, se for previsto que os gastos excedam as tolerâncias, o gerente deve levá-los para o patrono.

Lidar com o aumento dos custos pode incluir a retirada de fundos da reserva de contingência ou da reserva de gestão. Alternativamente, o trabalho poderia ter seu escopo reduzido para cortar o custo estimado para completar o trabalho. Estas decisões são tomadas em conjunto pelo gerente e pelo patrono do projeto, e destacam a importância desta relação de trabalho.

Periodicamente, o caso de negócio deve ser formalmente revisto para garantir que o trabalho ainda seja viável. Nas últimas etapas, esta revisão deve considerar os custos irrecuperáveis. São despesas reais e comprometidas que não podem ser recuperadas, mais quaisquer custos adicionais que seriam incorridos com o cancelamento de contratos. A conclusão de um projeto ou programa com gastos excessivos pode ser considerada vantajosa se o custo restante para concluir o trabalho for inferior ao eventual valor que ele entregará.

Projetos, programas e portfólios

Assim como os princípios da contabilidade da empresa são os mesmos independentemente do tamanho da empresa, os princípios da contabilidade P3 são comuns, independentemente da escala do projeto, programa ou portfólio. O que muda, em consonância com a complexidade do trabalho, é o volume e a diversidade das transações. Embora uma planilha e um software de planejamento possam ser adequados para rastrear custos em pequenos projetos, os portfólios internacionais precisarão lidar com várias moedas e fornecer diferentes tipos de relatórios financeiros para muitas partes interessadas diferentes.

Na medida que o trabalho se torna mais complexo, a aplicação de técnicas mais sofisticadas de controle de custos pode ser justificada.

As formas de produção das estimativas de custos se tornarão cada vez mais diversas à medida que o trabalho se tornar mais complexo. Estas estimativas estão sujeitas à mesma incerteza que todas as estimativas, e técnicas usadas para estimativas de tempo também podem ser usadas para custos, como a aplicação da abordagem PERT. Alternativamente, os registros de risco podem incluir o cálculo do valor esperado que é usado no cálculo da reserva de contingência.

Sempre que possível, a abordagem de aquisição pode transferir o risco aos fornecedores através de métodos de pagamento de preço fixo, o que reduz parte da incerteza na linha de base do custo.

O rastreamento dos custos pode ser combinado com o rastreamento do progresso na técnica chamada gestão de valor gerado (GVG). A GVG pega o orçamento e o utiliza para representar o valor do trabalho. O valor do trabalho executado em qualquer ponto durante o processo de entrega pode então ser comparado ao custo real de execução e ao valor do trabalho planejado para ter sido executado até aquele ponto. Com isso, é possivel fazer previsões sobre o desempenho futuro com base no desempenho real até o momento, tanto em termos de custo quanto de cronograma.

As despesas gerais de implementação da GVG podem ser significativas e é improvável que isso seja eficaz em projetos menores, a menos que façam parte de um programa ou portfólio que esteja utilizando a técnica.

As equipes de gestão de programas e portfólios devem avaliar a necessidade de equilibrar a consistência do orçamento e do controle de custos entre os projetos e programas componentes com a necessidade de aplicar técnicas apropriadas. Por exemplo, dentro de um portfólio, alguns projetos podem ser simples e previsíveis, enquanto outros podem ser inovadores e incertos; alguns terão custos de capital significativos e outros não.

O plano de gestão financeira em nível de programa ou portfólio deve fornecer conselhos sobre estimativas e técnicas de controle de custos, garantindo que os custos reportados por projetos ou programas componentes possam ser agregados para fornecer relatórios financeiros abrangentes. As atividades de priorização e equilíbrio no processo de gestão de um portfólio dependem de um bom entendimento dos custos dos projetos e programas componentes.

Os portfólios estratégicos geralmente são alinhadas aos ciclos financeiros corporativos. Os orçamentos para estes estão menos preocupados com o custo de entregar um resultado específico, e mais com o que pode ser entregue dentro de um orçamento definido.