Général

La budgétisation et le contrôle des coûts comprennent l'estimation détaillée des coûts, l'établissement des budgets convenus et le contrôle des coûts par rapport à ces budgets. Les objectifs sont de :

- déterminer les profils de revenus et de dépenses pour le travail;

- élaborer des budgets et s'aligner sur le financement;

- mettre en œuvre des systèmes de gestion des revenus et des dépenses.

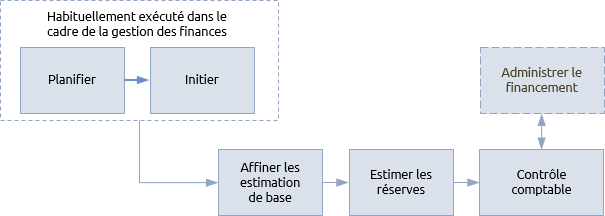

Les étapes typiques de la procédure de budgétisation et de contrôle des coûts sont présentées ci-dessous :

Un budget identifie les dépenses prévues pour un projet, un programme ou un portefeuille. Il constitue la ligne de base à partir de laquelle les dépenses réelles et le coût éventuel prévu du travail sont déclarés.

Les estimations des coûts initiaux sont basées sur des techniques d'estimation comparatives ou paramétriques. Ceux-ci sont affinés au fur et à mesure que la réalisabilité et l'opportunité du travail sont étudiées et une compréhension détaillée de la portée, de l’échéancier et des ressources est développée.

Le coût de base est le coût du travail selon l'ordonnancement. Cela est généralement composé des coûts associés à :

- les ressources telles que le personnel ou les entrepreneurs;

- l'hébergement et l'infrastructure telle que la location de bureaux ou le soutien aux systèmes TIC;

- les consommables tels que l'électricité ou la papeterie;

- les frais de voyage et de subsistance du personnel;

- les immobilisations telles que l'achat d'équipement.

Ces coûts de base ont deux paires d'attributs possibles :

- Directs et indirects : les coûts qui sont directement attribuables au projet, au programme ou au portefeuille sont des coûts directs, alors que les frais généraux partagés avec d'autres parties de l'organisation hôte sont indirects.

- Fixes et variables : les coûts fixes restent les mêmes, quel que soit l'avancement des travaux : par ex., les coûts en capital. Les coûts variables varient avec la quantité utilisée : par ex., salaires, honoraires, etc.

Tout coût est une combinaison d'attributs de ces paires : par ex., des coûts directs variables ou des coûts indirects fixes. Si les systèmes financiers le permettent, il est utile de diviser les coûts en une structure de ventilation des coûts. Les coûts peuvent également être classés en fonction de la structure de ventilation du travail et de la structure organisationnelle. Ces classifications permettent de déclarer les coûts selon toute combinaison de types de coût, de types de ressources ou de sections de travail.

La gestion du risque détermine le coût potentiel de la gestion du risque connu et l'affecte à un budget de contingence. Même la meilleure gestion du risque ne peut pas prévoir toutes les causes possibles de coûts supplémentaires, de sorte que le parrain a un niveau de réserve supplémentaire pour couvrir des circonstances imprévues. C'est ce qu'on appelle la réserve de gestion.

Plus la probabilité de circonstances imprévues est grande, plus la réserve de gestion est nécessaire; un travail hautement innovateur nécessitera une réserve de gestion plus importante que le travail de routine.

Les trois principales composantes d'un budget P3 sont donc :

- l’estimation du coût de base;

- la réserve pour éventualités;

- la réserve de gestion.

Les réserves d'urgence et de gestion sont détenues et déployées conformément aux politiques énoncées dans le plan de gestion financière.

Une fois que les coûts et les réserves ont été approuvés à la fin du processus de définition, ils deviennent le budget. La dépense cumulative du budget est souvent présentée sous forme de courbe en S. Ce profil peut être utilisé dans la capitalisation et le financement. Il permet la mise au point d'une prévision des flux de trésorerie et d'un prélèvement des fonds à convenir.

L'étape de contrôle comptable de cette procédure doit être étroitement alignée sur l'étape « administrer le financement » de la procédure de financement pour s'assurer que les fonds sont prêts à être débloqués pour couvrir les coûts encourus.

Au fur et à mesure que le processus de réalisation est mis en oeuvre, il en est de même pour le contrôle comptable. Les coûts réels peuvent être enregistrés directement par l'équipe de gestion P3, ou indirectement par des systèmes financiers opérationnels. Lorsque les gestionnaires P3 sont tributaires d'informations provenant de systèmes opérationnels, les informations doivent être vérifiées pour s'assurer que les coûts ont été affichés correctement. De nombreux systèmes financiers opérationnels ne sont pas idéaux pour la comptabilité de projet ou de programme.

Trois types de coûts doivent être suivis :

- les coûts engagés — ceux-ci reflètent les commandes confirmées pour la fourniture future de biens et/ou de services;

- les charges à payer — les travaux accomplis partiellement ou intégralement pour lesquels le paiement est dû (conformément aux termes du contrat);

- les coûts réels — l'argent qui a été payé.

Le coût prévu est la somme des engagements, des charges à payer, des dépenses réelles et du coût estimatif pour terminer le travail restant.

Aucun projet, programme ou portefeuille ne va exactement selon le plan. Le profil des dépenses réelles est inévitablement différent des dépenses prévues. En règle générale, le gestionnaire P3 est responsable de la gestion des coûts de base.

Des seuils sont fixés pour déclencher la participation du parrain. Ces seuils sont connus sous le nom de tolérances et, s'il est prévu que les dépenses dépasseront les tolérances, le gestionnaire devra faire part de cette augmentation au parrain.

Pour faire face à l'augmentation des coûts, il peut s'agir de retirer des fonds de la réserve pour éventualités ou de la réserve de gestion. Sinon, les travaux peuvent être réduits pour réduire le coût estimatif pour terminer le travail ou les fonds supplémentaires obtenus. Ces décisions sont prises conjointement par le gestionnaire et le parrain, et soulignent l'importance de cette relation de travail.

Périodiquement, l'analyse de rentabilité doit faire l'objet d'un examen formel afin de s'assurer que le travail est toujours viable. Dans les derniers stades, cet examen doit tenir compte des coûts irrécupérables. Ce sont des dépenses réelles et engagées qui ne peuvent être recouvrées, plus les coûts supplémentaires qui sont occasionnés par l'annulation des contrats. La réalisation d'un projet ou d'un programme dépassé peut être considérée comme valable si le coût restant pour terminer le travail est inférieur à la valeur finale.

Projets, programmes et portefeuilles

Tout comme les principes de la comptabilité d'entreprise sont les mêmes indépendamment de la taille de l'entreprise, les principes de la comptabilité P3 sont communs indépendamment de l'échelle du projet, du programme ou du portefeuille. Ce qui change est le volume et la diversité des transactions en fonction de la complexité du travail. Bien que les logiciels de tableurs et de planification puissent être adéquats pour le suivi des coûts sur les petits projets, les portefeuilles internationaux doivent gérer plusieurs devises et fournir différents types de rapports financiers pour de nombreux intervenants.

À mesure que le travail devient plus complexe, l'application de techniques de contrôle des coûts plus sophistiquées peut être justifiée.

Les façons dont les estimations de coûts sont produites se diversifient au fur et à mesure que le travail devient plus complexe. Ces estimations sont sujettes à la même incertitude que toutes les estimations et techniques utilisées pour traiter l'estimation du temps peuvent également être utilisées pour les coûts, comme l'application de l'approche PERT. Par ailleurs, les registres de risques peuvent inclure le calcul de la valeur attendue qui est utilisé dans le calcul de la réserve pour éventualités.

Dans la mesure du possible, l'approche d’approvisionnement peut consister à transférer les risques aux fournisseurs par le biais de méthodes de paiement à prix fixes, ce qui réduit une partie de l'incertitude du coût de base.

Les coûts de suivi peuvent être combinés avec le suivi des progrès dans la technique appelée gestion de la valeur acquise (GVA). La GVA prend le budget et l'utilise pour représenter la valeur du travail. La valeur du travail effectué à n'importe quel moment du processus de réalisation peut alors être comparée au coût réel d'exécution et à la valeur du travail prévu à ce moment-là. Cela permet de prédire les performances futures en fonction de la performance réelle à ce jour, à la fois pour le coût et l’échéancier.

Les frais généraux de la mise en œuvre de la GVA peuvent être importants et il est peu probable que cela soit efficace sur les petits projets à moins qu'ils ne fassent partie d'un programme ou d'un portefeuille qui utilise la technique.

Les équipes chargées de la gestion des programmes et des portefeuilles doivent évaluer la nécessité d'équilibrer la cohérence de la budgétisation et du contrôle des coûts entre les modules de projet et les programmes en ayant recours à des techniques appropriées. Par exemple, dans le cadre d'un portefeuille, certains projets peuvent être simples et prévisibles, tandis que d'autres peuvent être novateurs et incertains; certains ont des coûts d'investissement importants et d'autres non.

Le plan de gestion financière au niveau du programme ou du portefeuille doit fournir des conseils sur les techniques d'estimation et de contrôle des coûts tout en veillant à ce que les coûts déclarés par les modules de projet ou programmes puissent être significativement agrégés pour fournir des rapports financiers complets. Les activités de priorisation et d'équilibrage dans la gestion d'un processus de portefeuille dépendent d'une bonne compréhension des coûts des modules de projet et des programmes.

Certains peuvent considérer cet aspect de la gestion de portefeuille comme une gestion de projet agile à grande échelle.

Les portefeuilles stratégiques sont généralement alignés sur les cycles financiers des entreprises. Les budgets pour ceux-ci sont moins concernés par le coût de la réalisation d'un résultat spécifique, et plus à faire avec ce qui peut être réalisé dans un budget défini.

Merci à la SMaP pour la traduction.