Umum

Penilaian investasi adalah kumpulan teknik yang digunakan untuk mengidentifikasi ketertarikan pada investasi. Tujuannya adalah untuk:

- menilai kelayakan pencapaian tujuan;

- mendukung produksi bisnis.

Penilaian investasi difokuskan terutama pada fase awal proyek atau program dan ditetapkan sejalan dengan pekerjaan awal dari rencana manajemen dan rencana pengiriman.

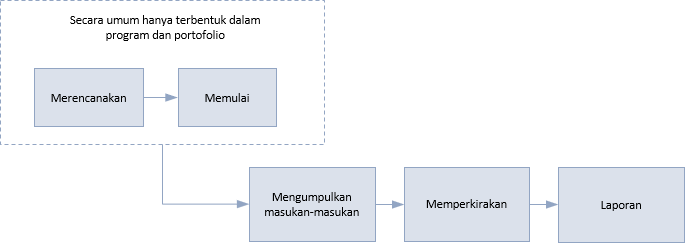

Keberadaan langkah-langkah pemisahan perencanaan dan permulaan fungsi ini secara keseluruhan tergantung pada skala dan kompleksitas pekerjaan. Dalam program dan portofolio, langkah-langkah ini diperlukan untuk dapat menetapkan penilaian yang konsisten di sepanjang proyek dan program komponen. Dalam proyek, hal yang paling dekat dengan perencanaan dan permulaan penilaian investasi akan diserap dalam proses identifikasi dan proses definisi.

Kebanyakan penilaian investasi didasarkan pada arus kas, tetapi ada faktor-faktor lain yang perlu dimasukkan, seperti:

-

Pertimbangan hukum - proyek yang memungkinkan organisasi untuk menetapkan peraturan baru wajib mempertimbangkan hukum jika organisasi terus beroperasi. Penilaian didasarkan pada pengembalian investasi yang sedikit sesuai.

-

Dampak lingkungan – dampak pekerjaan pada lingkungan alami bertambah satu faktor ketika mempertimbangkan investasi. Analisis dampak lingkungan pada pekerjaan infrastruktur ditulis dalam peraturan di berbagai bagian dunia.

-

Dampak sosial – untuk organisasi sosial, pengembalian investasi dapat diukur dalam hal non-finansial seperti ‘kualitas hidup’ atau bahkan ‘keselamatan hidup’.

-

Manfaat operasional – ini terdiri atas unsur-unsur yang sedikit nyata seperti ‘kepuasan pelanggan bertambah’, ‘moral staf yang lebih tinggi’, atau ‘competitive advantage’.

-

Risiko - semua organisasi mengalami risiko bisnis dan risiko operasional. Keputusan investasi dapat dibenarkan karena mengurangi risiko.

Penilaian investasi membutuhkan masukan semua faktor ini. Selama proses identifikasi proyek atau program, masukan ini akan dilakukan secara ‘top-down’, yaitu berdasarkan teknik taksiran komparatif atau parametrik. Dalam proses definisi, mereka akan meringkas perencanaan pengiriman terperinci, yaitu ‘bottom-up’.

Langkah khusus pertama adalah mengumpulkan informasi yang relevan. Tergantung pada siklus hidup yang sedang terjadi, ini mengharuskan dibuatnya data top-down atau ringkasan data button-up. Ini seharusnya dilakukan sehubungan dengan pemangku kepentingan untuk memastikan bahwa semua masalah dan juga tujuan yang relevantelah diberi masukan.

Manfaat sementara sering menjadi pertentangan terbesar di antara para pemangku kepentingan. Jika jalur kereta api baru berdampak buruk pada tempat yang indah, bagaimana jika dibandingkan dengan manfaat ekonomi yang dihasilkan oleh perkeretaapian tersebut?

Dalam kasus seperti ini, manfaatnya akan benar-benar menjadi masalah dan bahkan sulit untuk diukur sehingga perbandingan sangat sulit dilakukan.

Langkah selanjutnya adalah melakukan penilaian menggunakan teknik yang sesuai. Akhirnya, hasil penilaian tersebut dilaporkan, biasanya dalam bentuk kasus bisnis.

Inti penilaian investasi terletak pada perbandingan antara investasi dan pengembalian. Setiap perbandingan yang objektif memerlukan dua sisi untuk diukur dalam unit yang sama, yaitu uang tunai. Dalam banyak kasus, isi investasi dari persamaan dalam proyek, program, dan portofolio mudah diukur dalam bentuk uang tunai, dengan pengecualian manfaat subjektif.

Pengembalian biasanya juga bisa diukur dari sisi kas tetapi manfaat subjektfnya sering berupa komponen yang signifikan.

Ada banyak teknik penilaian investasi dan bila ada penekanan yang signifikan pada manfaat subjektif, metode penilaian mungkin paling sesuai.

Teknik keuangan yang paling sederhana adalah metode metode payback. Metode ini menghitung periode pengembalian, yaitu waktu yang dibutuhkan bagi nilai terkait keuntungan sehingga sama dengan biaya pekerjaan. Ini adalah mekanisme yang relatif mentah tetapi bisa bermanfaat untuk penyaringan awal, terutama saat meninjau proyek dan program untuk dimasukkan dalam portofolio.

Cara yang lebih baik untuk membandingkan investasi yang kurang kompleks adalah tingkat pengembalian akuntansi (accounting rate of return/ARR). Cara ini menyatakan ‘keuntungan’ sebagai persentase biaya namun memiliki kerugian karena tidak memperhitungkan waktu pendapatan dan pengeluaran. Ini menghasilkan perbedaan yang signifikan pada semua proyek yang paling singkat dan paling padat modal.

Bila ada perbedaan waktu yang signifikan antara pengeluaran dan pengembalian finansial, akibatnya, teknik arus kas diskon lebih tepat. Hal paling sederhana adalah penghitungan net present value (NPV). Ini menghitung nilai sekarang semua arus kas yang berkaitan dengan investasi. Semakin tinggi NPV semakin baik tingkat diskonto yang digunakan untuk menunjukkan bagaimana nilai uang menurun seiring waktu (dengan asumsi lingkungan inflasi).

Tingkat diskonto yang memberikan NPV nol disebut tingkat pengembalian internal (IRR). NPV dan IRR dapat digunakan untuk membandingkan pendekatan alternatif dalam pengembangan solusi atau sejumlah proyek atau program dalam proses manajemen portofolio.

Contoh pengaruh biaya seumur hidup adalah pembangkit tenaga nuklir. Penilaian penuh mencakup biaya uji laik operasi pabrik dan pembungan limbah serta biaya konstruksi dan operasi.

Ketika menilai pekerjaan dalam hal modal, siklus hidup produk secara penuh perlu dipertimbangkan karena biaya penghentian yang signifikan.

Salah satu masalah terbesar dalam penilaian investasi adalah perkiraan nilai manfaat yang terlalu optimis. Beberapa pendekatan penilaian disesuaikanketika ada pendapat mengenai nilai yang dikurangi sebelum dihitung dalam kasus bisnis.

Potensi optimisme terbesar adalah bila manfaatnya sulit dikuantifikasikan dan nilai asumsi harus dibuat. Nilai manfaat yang tidak berwujud bisa dikuantifikasi dengan menerapkan serangkaian asumsi. Sebagai contoh, pekerjaan yang meningkatkan moral staf dapat menyebabkan pendapatan (turnover) para staf menjadi lebih rendah dan biaya perekrutan berkurang. Pengurangan biaya tersebut kemudian menetapkan nilai manfaat finansial. Beberapa asumsi perlu didokumentasikan dan dinyatakan secara hati-hati.

Manfaat yang muncul dari perubahan organisasi dapat menambah proporsi tidak berwujud yang signifikan dan manfaat non-finansial dimasukkan dalam penilaian. Penilaian seharusnya tidak terlalu tergantung pada manfaat non-finansial, seperti sesuatu yang dapat disesuaikan melalui pandangan nilai subjektif.

Proyek, program, dan portofolio

Semua penilaian investasi didasarkan pada hubungan antara biaya dan manfaat tetapi banyak proyek belum terlibat dalam proses realisasi manfaat dan hanya terpusat pada pengiriman hasil (output). Jika proyek menghasilkan hasil (output) bisnis seperti biaya atau tim manajemen program untuk realisasi manfaat selanjutnya, tim manajemen proyek tidak bertanggung jawa pada penilaian investasi awal. Dengan demikian, manajer proyek harus mengetahui penilaian investasi pada kasus bisnis dan juga dalam mengelola proyek.

Manajer proyek biasanya diberi tanggung jawab untuk mengelola kasus bisnis dan memutakhirkan penilaian investasi bahkan jika secara alami disusun oleh seseorang yang lain.

Bila proyek mengirim hasil (output) pada seorang klien berdasarkan kontrak, tim manajemen proyek yang sudah dalam kontrak dapat membentuk penilaian investasi untuk menyeimbangkan biaya dan risiko kontrak dan terhadap harga yang disetujui dan dalam hal pembayaran sebagai bagian dari kasus bisnis yang mereka miliki.

Program secara keseluruhan akan memiliki kasus bisnis dan juga bertanggung jawab membentuk penilaian investasi yang terpisah untuk proyek komponen. Tim manajemen porgam harus menetapkan standar penilaian proyek komponen dan manfaat tambahannya dalam rencana manajemen keuangan. Kebutuhan ini mengakomodasi fakta bahwa manfaat tunggal bisa berasa; dari outputs yang berlapis. Nilai penuh manfaat tidak dapat diklaim oleh setiap proyek.

Teknik yang konsisten dan mudah dipahami harus digunakan pada program sehingga individu pada kasus bisnis poryke dapat diagregatkan dan diringkas dalam bagian atau kasus bisnis program.

Dalam portofolio, proses manajemen meliputi kegiatan di mana proyek dan program dipilih untuk tambahan portofolio. Dalam portofolio yang terstruktur, progam dan portofolio yang dianjurkan harus memiliki hubungan yang jelas untuk memenuhi tujuan strategis yang tercakup dalam portofolio. Dalam portofolio standar, akan menjadi masalah sederhana apakah proyek atau program bernilai dan dalam hambatan didefinisikan untuk lingkup portofolio.

Tim manajemen portofolio harus menetapkan sistem untuk menangkap dan menyaring gagasan untuk proyek atau program baru. Ini membuat teknik menjadi lebih sederhana seperti payback dan ARR bisa digunakan. Kriteria bisa ditetapkan dengan meminta payback dalam siklus perencanaan finansial. Setiap proyek atau program yang tidak menyediakan payback dalam periode tersebut bisa ditiadakan. Seiring gagasan yang berpotensi lebih baik yang bisa ditangkap, maka penilaian dapat lebih diperinci.

Terima kasih Lukas Sihombing untuk terjemahannya pada laman ini.