Algemeen

Begroting en kostenbeheersing omvatten de gedetailleerde schatting van de kosten, de vaststelling van overeengekomen begrotingen en de beheersing van de kosten ten opzichte van die begroting. Haar doelen zijn om:

- de inkomsten- en uitgavenprofielen van het werk te bepalen;

- begrotingen in lijn met de financiering te ontwikkelen;

- systemen voor het beheer van inkomsten en uitgaven in te voeren.

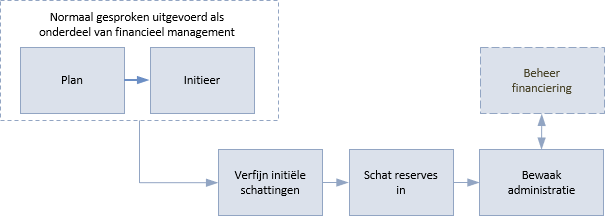

Specifieke stappen in de begrotings- en kostenbeheersingsprocedure worden hieronder weergegeven:

Een begroting identificeert de geplande uitgaven voor een project, programma of portfolio. Het vormt de uitgangssituatie waarbinnen de werkelijke uitgaven en geraamde kosten van de werkzaamheden staan vermeld.

De schattingen van de initiële kosten zijn gebaseerd op vergelijkende of parametrische schattingstechnieken. Deze worden verfijnd wanneer de haalbaarheid en de wenselijkheid van het werk worden onderzocht en een gedetailleerd inzicht in de scope, het tijdschema en de resources wordt ontwikkeld.

De basiskosten zijn de totale kosten van het werk volgens de planning. Dit is een optelsom van alle kosten verband houden met:

- resources zoals personeel of contractanten;

- huisvesting en infrastructuur zoals kantoorverhuur of ondersteuning van ICT-systemen;

- verbruiksartikelen zoals elektriciteit of kantoorbenodigdheden;

- uitgaven zoals reis- en verblijfkosten van het personeel;

- kapitaalgoederen, zoals de aankoop van materieel.

Deze basis kosten hebben twee paar mogelijke attributen:

Direct en indirect: kosten die direct aan het project, programma of de portfolio zijn toe te rekenen, zijn directe kosten, terwijl overheadkosten die met andere onderdelen van de organisatie gedeeld worden, indirect zijn.

Vaste en variabele kosten: de vaste kosten blijven gelijk, ongeacht het verloop van de werkzaamheden, bijvoorbeeld de kapitaalkosten. Variabele kosten fluctueren met het verbruik, bijvoorbeeld salarissen, vergoedingen, enz.

Alle kosten zullen een combinatie zijn van attributen van deze paren, bijvoorbeeld variabele directe kosten of vaste indirecte kosten.

Als de financiële systemen dat toestaan, is het nuttig om de kosten op te splitsen in een kostendecompositiestructuur (CBS). De kosten kunnen ook worden ingedeeld volgens de indeling in werkdecompositiestructuur en organisatiedecompositiestructuur. Deze classificaties maken het mogelijk om kosten te rapporteren op basis van elke combinatie van kostensoort, soort resources of onderdeel van het werk.

Risicomanagement zal de potentiële kosten van het omgaan met bekende risico's in kaart brengen en deze toewijzen aan een noodbegroting. Zelfs het beste risicomanagement kan niet alle mogelijke oorzaken van extra kosten voorzien, zodat de sponsor een extra reserve aanhoudt om onvoorziene omstandigheden op te vangen. Dit staat bekend als de managementreserve.

Hoe groter de kans op onvoorziene omstandigheden, hoe meer managementreserve nodig is; voor zeer innovatief werk is dus een grotere managementreserve nodig dan voor routinematig werk.

De drie belangrijkste onderdelen van een P3-begroting zijn dus:

- raming van de basiskosten;

- reserve voor onvoorziene uitgaven;

- managementreserve.

Reserves voor onvoorziene uitgaven en managementreserves zullen eigendom zijn van en worden aangewend volgens het beleid dat in het financieel managementplan is vastgelegd.

Zodra de kosten en reserves aan het einde van het definitieproces zijn goedgekeurd, worden ze de begroting. De cumulatieve uitgaven van de begroting worden vaak als een s-curve weergegeven. Dit profiel kan worden gebruikt voor financiering. Hierdoor kan een cashflowprognose worden opgesteld en kan overeenstemming worden bereikt over de besteding van fondsen.

De stap 'boekhoudkundig beheer' van deze procedure moet nauw worden afgestemd op de stap 'beheer van de financiering' van de financieringsprocedure om ervoor te zorgen dat de fondsen klaar zijn om te worden vrijgegeven om de gemaakte kosten te dekken.

Naarmate het opleveringsproces op gang komt, wordt ook het boekhoudkundig beheer uitgevoerd. Werkelijke kosten kunnen direct door het P3-managementteam of indirect via operationele financieringssystemen worden geboekt. Wanneer P3-managers afhankelijk zijn van informatie uit operationele systemen, moet de informatie worden gecontroleerd om te verzekeren dat de kosten correct zijn geboekt. Veel operationele financiële systemen zijn niet ideaal voor project- of programmaboekhouding.

Er moeten drie soorten kosten worden gevolgd:

Gecommitteerde kosten - dit zijn de bevestigde bestellingen voor de toekomstige levering van goederen en/of diensten.

Overlopende kosten - geheel of gedeeltelijk voltooide werkzaamheden waarvoor een vergoeding verschuldigd is (conform de contractuele voorwaarden).

Werkelijke kosten - geld dat is betaald.

De verwachte kosten zijn de som van de betalingsverplichtingen, de overlopende posten, de werkelijke uitgaven en de geschatte kosten voor de voltooiing van de resterende werkzaamheden.

Een project, programma of portfolio verloopt meestal niet precies volgens plan. Het profiel van de werkelijke uitgaven zal onvermijdelijk verschillen van de geplande uitgaven. Doorgaans is de P3-manager verantwoordelijk voor het managen van de basiskosten.

Er zullen drempelwaarden worden vastgesteld die de betrokkenheid van de sponsor in gang zetten. Deze drempels staan bekend als toleranties, en als wordt voorspeld dat de uitgaven de toleranties zullen overschrijden, moet de manager dit escaleren naar de sponsor.

Het opvangen van hogere kosten kan inhouden dat bekostigingen worden onttrokken aan de reserve voor onvoorziene uitgaven of de managementreserve. Bij wijze van alternatief zouden de werkzaamheden in scope kunnen worden beperkt om de geschatte kosten voor de voltooiing van het werk of de gegarandeerde extra fondsen te verlagen. Deze beslissingen worden gezamenlijk genomen door manager en sponsor en onderstrepen het belang van deze samenwerking.

Periodiek moet de business case formeel worden herbeoordeeld om er zeker van te zijn dat het werk nog levensvatbaar is. In het laatste stadium moeten bij deze review de gezonken kosten in aanmerking worden genomen. Dit zijn werkelijke en vastgelegde uitgaven die niet kunnen worden teruggevorderd, plus eventuele extra kosten die zouden ontstaan door het annuleren van contracten. De voltooiing van een project of programma, waaraan te veel is uitgegeven, kan de moeite waard worden geacht als de resterende kosten voor de voltooiing van het werk lager zijn dan de uiteindelijke waarde.

Projecten, programma's en portfolio's

Net zoals de principes van bedrijfsboekhouding dezelfde zijn ongeacht de grootte van het bedrijf, zijn de principes van P3-boekhouding gangbaar ongeacht de schaal van het project, het programma of de portfolio. Wat wel verandert, in lijn met de complexiteit van het werk, is het volume en de diversiteit van de transacties. Hoewel spreadsheet- en planningsoftware geschikt kunnen zijn om de kosten van kleine projecten bij te houden, zullen internationale portfolio's met meerdere valuta's moeten werken en voor veel verschillende stakeholders verschillende soorten financiële rapporten moeten aanbieden.

Naarmate de werkzaamheden complexer worden, kan de toepassing van meer verfijnde kostenbeheersingstechnieken gerechtvaardigd zijn.

De wijze waarop kostenschattingen worden gemaakt zal steeds diverser worden naarmate het werk complexer wordt. Deze schattingen zijn onderhevig aan dezelfde onzekerheid als alle schattingen. Technieken die gebruikt worden om met tijdsschattingen om te gaan, kunnen ook gebruikt worden voor kosten, zoals het toepassen van de PERT-benadering. In risicoregisters kan ook de berekening van de verwachte waarde worden opgenomen die bij de berekening van de reserve voor onvoorziene uitgaven wordt gebruikt.

Waar mogelijk kan de inkoopaanpak erin bestaan risico's aan leveranciers over te dragen door middel van 'fixed price' betalingsmethoden, waardoor de onzekerheid in de baseline van de kosten deels wordt weggenomen.

Het volgen van de kosten kan worden gecombineerd met het volgen van de voortgang in een techniek die earned value management (EVM) wordt genoemd. EVM neemt de begroting op en geeft daarmee de waarde van het werk weer. De waarde van de op enig moment in het opleveringsproces verrichte werkzaamheden, kan dan worden vergeleken met de werkelijke kosten van uitvoering en de waarde van de op dat moment geplande werkzaamheden. Hierdoor kunnen voorspellingen worden gedaan over toekomstige prestaties op basis van de werkelijke prestaties tot nu toe, zowel voor de kosten als voor het tijdschema.

De algemene kosten van de invoering van EVM kunnen aanzienlijk zijn en het is onwaarschijnlijk dat dit zal werken bij kleinere projecten, tenzij deze deel uitmaken van een programma of portefeuille die de techniek gebruikt.

Programma- en portfoliomanagementteams moeten inzien dat er een evenwicht moet zijn tussen consistentie van begroting en kostenbeheersing bij de verschillende onderdelen van projecten en programma's enerzijds en de toepassing van passende technieken anderzijds. Binnen een portfolio kunnen bijvoorbeeld sommige projecten eenvoudig en voorspelbaar zijn, terwijl andere innovatief en onzeker kunnen zijn; sommige projecten zullen aanzienlijke kapitaalkosten hebben en andere niet.

Het financieel managementplan op programma- of portfolioniveau dient advies te geven over schattings- en kostenbeheersingstechnieken en er tegelijkertijd voor te zorgen dat de kosten die voor de deelprojecten of -programma's worden gerapporteerd, op zinvolle wijze kunnen worden samengevoegd tot een volledige financiële verslaglegging. De prioriterings- en balanceringsactiviteiten in het portfoliomanagementproces zijn afhankelijk van een goed inzicht in de kosten van de deelprojecten en -programma's.

Strategische portfolio's zijn meestal afgestemd op de financiële cyclus van een onderneming. Budgetten hebben hiervoor minder betrekking op de kosten van het behalen van een bepaald resultaat, maar meer op wat binnen een bepaald budget kan worden gerealiseerd.

Met dank aan het BPUG-team voor de vertaling naar het Nederlands