General

Presupuesto y control de costos incluye la estimación detallada de costos, el establecimiento de presupuesto acordados y el control de costos siguiendo lo establecido. Sus objetivos son:

- Determinar los perfiles de entradas y gastos para el trabajo;

- Desarrollar presupuestos y alinearlos con fondos; y

- Implementar sistemas para gestionar entradas y gastos.

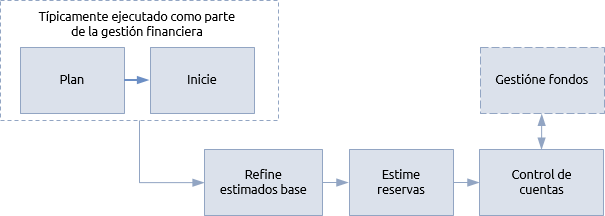

Los pasos típicos del procedimiento de presupuestos y control de costos se muestran aquí abajo:

Un presupuesto identifica los gastos previstos para un proyecto, programa o portafolio. Constituye la base sobre la cual se informa de los gastos reales y prevé el costo final de la obra.

Estimaciones de los costos iniciales se basan en técnicas de estimación comparativas o paramétricas. Estas son refinadas como alcanzables, la conveniencia de la obra es investigada y una comprensión detallada de alcance, cronograma y recursos se desarrolla.

El costo base es el costo de la obra de acuerdo al cronograma. Esto normalmente se compone de los costos asociados con:

- Recursos como el personal o los contratistas;

- Alojamiento e infraestructura tales como alquiler de oficinas o el apoyo a los sistemas;

- Consumibles, como la energía o la papelería;

- Los gastos tales como viajes del personal y su subsistencia; y

- Bienes de capital, tales como la compra de herramientas y equipos.

Estos costos básicos tienen dos pares de atributos posibles:

-

Directos e indirectos: gastos que son directamente atribuibles al proyecto, programa o portafolio son los costos directos, mientras que los gastos generales compartidos con otras partes de la organización de acogida son indirectos; y

-

Fijos y variables: costos fijos siguen siendo los mismos, independientemente de la forma en que avanza el trabajo, por ejemplo, los costos de capital. Los costes variables fluctúan con la cantidad utilizada, por ejemplo, sueldos, honorarios, etc.

Todo costo será una combinación de atributos de estos dos e.g. costos directos variables o costos indirectos fijos.

Si los sistemas financieros lo permiten, es útil romper los costos bajo en una estructura de desglose de costes (CBS). Los costos también se pueden clasificar de acuerdo con la estructura de división del trabajo y la estructura de desglose de la organización. Estas clasificaciones permiten la notificación de los costos de acuerdo con cualquier combinación de tipo de coste, tipo de recurso o sección de trabajo.

La gestión de riesgos identificará el costo potencial de tratar con riesgo conocido y asignar a un presupuesto de contingencia. Incluso la mejor gestión del riesgo no puede prever todas las posibles causas de coste adicional lo que obliga a mantener un mayor nivel de reservas por el patrocinador para cubrir circunstancias imprevistas. Esto se conoce como la reserva de gestión.

Cuanto mayor es la probabilidad de circunstancias imprevistas, se requiere más reserva de gestión; así que el trabajo altamente innovador tendrá una reserva de gestión más grande que el trabajo rutinario.

Los tres componentes principales de un presupuesto P3 son, por lo tanto:

- Cálculo del coste de base;

- Reserva para imprevistos; y

- Reserva de gestión.

Las reservas para contingencias y de gestión pertenecen y se despliegan de acuerdo a las políticas establecidas en el plan de gestión de las finanzas.

Una vez que los costos y las reservas se han aprobado al final del proceso de definición se conviertan en el presupuesto. El gasto acumulado del presupuesto a menudo se muestra como una curva en s. Este perfil se puede utilizar en la financiación y fondos. Esto permite el desarrollo de un pronóstico del flujo de caja y una reducción de los fondos que se acuerden.

El paso de ‘control de cuentas’ de este procedimiento de fondos debe estar bien alineado con el paso de ‘gestióne fondos’ para asegurar que los fondos están listos para su uso cuando haya que enfrentar los costos.

Cuando se pone en marcha el proceso de entrega también lo hace el control de contabilidad. Los costos reales pueden ser registrados directamente por el equipo de gestión de P3, o indirectamente a través de los sistemas de financiación en funcionamiento. Cuando los gerentes P3 dependen en la información de los sistemas operativos, la información tiene que ser evaluada para verificar que los costos se han publicado correctamente. Muchos sistemas financieros operativos no son ideales para el proyecto o la contabilidad basada en programa.

Tres tipos de costos deben ser supervisados:

- Costos comprometidos – estos reflejan ordines confirmadas para provisión de bienes y/o servicios.

- Acumulaciones – trabajo parcial o totalmente complete que debe pagarse (de acuerdo a los términos contractuales).

- Costos Actuales – dinero que ha sido pagado.

El pronóstico de costo es la suma de compromisos, acumulaciones, gasto corriente y el costo estimado para completar el trabajo restante.

Ningún proyecto, programa o portafolio va exactamente de acuerdo al plan. El perfil de los gastos reales será inevitablemente diferente de los gastos previstos. Por lo general, el gerente P3 es responsable de la gestión de los costos básicos.

Los umbrales de costo establecidos desencadenan la implicación del patrocinador. Estos umbrales son conocidos como tolerancias y si el gasto se prevé que las exceda, el gerente debe escalar esto al patrocinador.

Tratar con el aumento de los costos puede incluir buscar nuevos fondos ya sea de la reserva de contingencia o de la reserva de gestión. Por otra parte, el trabajo podría reducirse en su alcance para reducir el costo estimado para completar el trabajo. Estas decisiones se toman de forma conjunta por el gerente y patrocinan y ponen de relieve la importancia de esta relación de trabajo.

Periódicamente, el caso de negocio debe ser revisado formalmente para asegurar que el trabajo sigue siendo viable. En las últimas etapas esta revisión debe tener en cuenta los costos sumidos. Estos son los gastos reales y comprometidos que no se puede recuperar, además de los costes adicionales en que se incurriría al cancelar contratos. Finalización de un proyecto o programa con sobre gasto se puede considerar que vale la pena si el costo restante para completar el trabajo es menor que el valor final.

Proyectos, programas y portafolios

Así como los principios de la contabilidad de la empresa son los mismos independientemente del tamaño de la empresa, los principios de contabilidad P3 son comunes independientemente de la escala del proyecto, programa o portafolio. Lo que cambia de acuerdo con la complejidad de la obra, es el volumen y la diversidad de las transacciones. Mientras que hoja de cálculo y software de planificación pueden ser adecuados para el seguimiento de los costos en pequeños proyectos, portafolios internacionales tendrán que manejar múltiples monedas y proporcionar diferentes tipos de informes financieros para muchos actores diferentes. A medida que el trabajo se vuelve más complejo, la aplicación de técnicas más sofisticadas de control de costes se puede justificar.

Las formas en que se producen las estimaciones de costos también serán cada vez más diversas cuando el trabajo se vuelve más complejo. Estas estimaciones están sujetas a la misma incertidumbre que todas las estimaciones y las técnicas utilizadas para hacer frente a la estimación de tiempo también se puede utilizar para los gastos, tales como la aplicación del enfoque PERT. Alternativamente, registros de riesgos pueden incluir el cálculo del valor esperado que se utiliza en el cálculo de la reserva para imprevistos.

Siempre que sea posible el enfoque de adquisiciones puede ser transferir el riesgo a los proveedores a través de los medios de pago de precio fijo que reduce algo de la incertidumbre en la línea base de coste.

El seguimiento de los costes puede ser combinado con el seguimiento del progreso en la técnica denominada gestión del valor ganado (EVM). EVM tiene el presupuesto y lo utiliza para representar el valor de la obra. El valor del trabajo realizado en cualquier momento durante el proceso de entrega puede ser comparado con el costo real de su realización y el valor del trabajo planificado que se ha realizado hasta ese punto. Esto permite las predicciones sobre el desempeño futuro basado en el desempeño real hasta la fecha, tanto para el costo como para el cronograma.

Los gastos generales de la implementación de EVM pueden ser importantes y es poco probable que esto sea eficaz en proyectos más pequeños a menos que sean parte de un programa o de un portafolio que está utilizando la técnica.

Equipos de Programa y de gestión de portafolio deben apreciar la necesidad de equilibrar la consistencia del presupuesto y control de costos a través de los proyectos componentes y programas con la necesidad de aplicar técnicas que sean apropiadas. Por ejemplo, dentro de un portafolio, algunos proyectos pueden ser simples y predecibles, mientras que otros pueden ser innovadores e inciertos; algunos tendrán costos de capital importante y otros no.

El plan de gestión de las finanzas a nivel de programa o cartera debe proporcionar asesoramiento sobre las técnicas de estimación y control de costos al tiempo que garantiza que los costos reportados por proyectos o programas componentes se pueden agregar de manera significativa para proporcionar información financiera completa. Las actividades de priorización y equilibrio en la gestión de un proceso de portafolio dependen de una buena comprensión de los costos de los proyectos y programas que lo componen.

Algunos pueden ver este aspecto de la gestión de portafolio como una gestión de proyecto ‘Agile’ a gran escala.

Portafolios estratégicos suelen estar alineados a los ciclos financieros corporativos. Los presupuestos para estos ciclos están menos preocupados por el costo de la entrega que de un resultado específico y más por ver lo que puede ser entregado dentro de un presupuesto definido.

Gracias a Ignacio Manzanera por la traducción