总论

预算编制与成本控制包括详细的估算成本、设定经过批准的预算、根据预算控制成本。它的目标是:

- 决定相关工作的收入和支出情况;

- 编制预算,并与提供资金保持一致;

- 实施收入与支出管理系统;

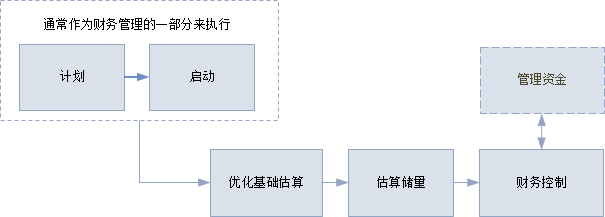

编制预算与成本控制程序的典型步骤,显示如下:

预算为项目、项目群或项目组合识别规划好的支出。它形成实际支出与预测的最终工作成本据以报告的基线。

初始成本估算是基于按比较估计或根据参数的估算技术。在对工作的可实现性、必要性进一步研究,对范围、进度与资源有了进一步详细的理解后,会对这些估算进行优化。

基础成本是根据进度所进行的工作成本。该成本通常是来自于以下这些方面的成本:

- 资源,比如员工或承包商;

- 场所和基础设施,比如办公室租赁或ICT系统支持;

- 消费品,比如电力或办公文具用品;

- 支出,比如员工差旅与必需品;

- 资本支出项,比如设备采购;

这些基础成本具有两对可能的属性:

直接成本与间接成本:直接由项目、项目群或项目组合引起的成本,是直接成本;而与承办组织其他部分共享的一般管理费用,则是间接成本。

固定成本与可变成本:无论工作如何推进,固定成本在此过程中保持不变,比如资本成本。可变成本随着所用数量不同而发生波动,比如,工资、手续费等。

任何成本都是源自这两组特性的组合,比如可变直接成本或固定间接成本。

如果财务系统允许的话,将成本加以分解为成本分解结构(CBS),将是很有用的。还可以依照工作分解结构与组织分解机构,将成本进行分类。这些分类,使成本可以根据成本种类、资源种类与工作领域种类的任何组合进行报告。

风险管理将识别处理已知风险所需的潜在成本,并把它分配到应急预算上。即使是最好的风险管理,也不可能预见所有能产生额外成本的所有可能的缘由,因此发起人需要进一步保留一些资金,以覆盖不可预见的情况。这被称为管理保留金。

不可预见的情况越多越大,所需的管理保留金也就越多;因此,高度创新的工作,就比日常例行工作需要更多的管理保留金。

项目管理、项目群管理与项目组合管理预算的三大主要要素是:

- 基础成本估算;

- 应急保留金;

- 管理保留金;

应急与管理保留金,根据财务管理计划中设定的政策,加以发起与有效利用。

一旦成本与保留金在定义流程结束时得到批准,他们就成为预算。预算的累积支出通常呈现为S型曲线。这种情况在财务管理与提供资金中得以使用,可以进行现金流的预测,批准资金的减少。

该程序的“财务控制”步骤,应该与“提供资金管理”步骤紧密保持协同,确保有成本发生的时候,准备好需要释放的资金。

当交付流程开始,财务控制也就开始。实际成本可以由项目、项目群与项目组合管理团队直接记录,或间接通过运营的财务系统来记录。在项目经理、项目群经理与项目组合经理,依赖来源于运营系统的信息的地方,需要审核信息,以确保准确上报了成本数据。许多运营财务系统,对基于项目或项目群的财务,并不是理想的管理系统。

必须跟踪三类成本:

已调配成本 – 这些成本反映了未来提供货物和/或服务的已确认的订单。

应付账款 – 工作已部分或全部完成,到期要支付的费用(根据合同条款的规定)。

实际成本 – 已经支付的费用。

预测成本是已调配成本、应付账款、实际支出,以及完成剩余工作所需的估算成本的总和。

没有项目、项目群或项目组合能够完全按照计划进行。实际支出情况将不可避免地与计划的支出产生差异。通常情况下,项目经理、项目群经理与项目组合经理负责管理基础成本。

将设置触发发起人参与的门槛。这些门槛就是容许偏差,如果预测支出将超过容许偏差,经理必须要将情况上报给发起人。

处理不断增加的成本,可能包括要从应急保留金或管理保留金中提取资金。

另一种方法是,减少工作范围来降低估算成本,以完成工作或获得额外的资金。这些决策是由经理与发起人联合做出的,并突出这种工作关系的重要性。

必须对商业论证进行阶段性的正式评审,以确保工作仍是可行的。在后半阶段中,这样的评审必须考虑沉没成本。这些是已经不能恢复的实际支出与已调配成本,以及如果取消合同可能发生的任何额外成本。对于一个透支的项目或项目群,如果完成余下的工作所需再支出的成本,少于最终产生的价值,则可被认为是值得完成的。

项目、项目群与项目组合

就如不论公司大小,公司财务原则都是一样的,不论项目、项目群或项目组合的规模大小,项目、项目群与项目组合的财务原则也是一样的。不同的是与工作复杂度相匹配的业务量和业务多元化。电子表格与和规划软件可能足够用于跟踪小项目的成本,但国际化的项目组合需要处理多种货币,为很多不同的利益相关方提供不同种类的财务报告。

当工作变得越来越复杂,就需要运用更为复杂的成本控制技术。

当工作变得越发复杂,估算成本的方式也不断变得更多元化。这些估算都面临同样的不确定性,因为所有用于时间估计的估算与技术,也可以同样用于成本估算,比如运用PERT计划评审技术。或者,风险登记单可以包括预期价值的计算,预期价值用于应急保留金的计算。

只要有可能,采购方式可能会把风险通过固定总价支付方式,转移到供应商身上,而该支付方式会降低成本基线方面的某些不确定性。

成本跟踪可以用挣值管理(EVM)技术与进度跟踪共同进行。EVM采用预算并使用预算代表工作价值。交付流程中任何节点所实施工作的价值,都可以与实施工作所产生的实际成本、该节点上计划工作的产出价值加以比较。这使得可以通过目前的实际绩效,来预测针对成本和时间进度的未来绩效。

实施EVM的管理费用可能较大,因此小项目实施EVM不太有效,除非它们是运用EVM技术的项目群或项目组合的一部分。

项目群与项目组合的管理团队必须认识到,需要对项目与项目群中预算和成本控制的一致性与必要时运用适当的技术进行平衡。例如,在项目组合中,一些项目可能比较简单、可预测,而其他一些则可能创新性、不确定性高;一些项目有大量资金成本,而其他项目则没有。

项目群或项目组合层面的财务管理计划,应该提供关于估算、成本控制技术的建议,以确保项目或项目群上报的成本,能够有意义地加以汇总统一,从而提供全面完整的财务报告。在管理项目组合流程中,优先排序与平衡活动依赖于对项目和项目群的成本具有很好的理解。

战略性项目组合通常与企业财务周期相符。这些项目组合的预算并不关注交付特定结果的成本,而更多关注于在定义好的预算范围内能够交付些什么。