Algemeen

De investeringsbegroting is een verzameling van technieken om de aantrekkelijkheid vast te stellen van een investering. De doelen zijn:

- de haalbaarheid van het realiseren van de doelstellingen te beoordelen;

- het ondersteunen van de vervaardiging van een business case.

De investeringsbegroting is zeer gericht op de eerste fasen van een project of programma en wordt parallel uitgevoerd aan de eerste werkzaamheden met betrekking tot managementplannen en opleveringsplannen.

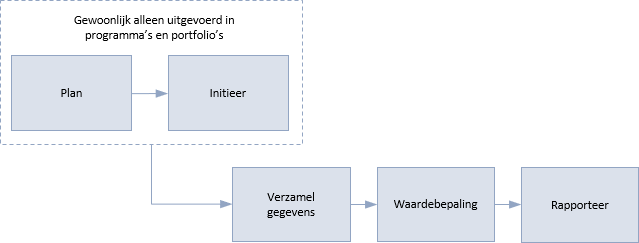

Het bestaan van aparte plannings- en initiëringsstappen voor deze functie is volledig afhankelijk van de schaal en complexiteit van het werk. In programma's en portfolio's zijn deze stappen nodig om een consistente beoordeling van alle deelprojecten en programma's te kunnen maken. In projecten is het veel waarschijnlijker dat elke planning en initiatie van een investeringsbegroting in het identificatie- en definitieproces zal worden opgenomen.

De meeste investeringsbegrotingen zijn gebaseerd op cashflows, maar er zijn ook andere factoren die mogelijk moeten worden meegenomen, zoals:

Juridische overwegingen - een project dat een organisatie in staat stelt zich aan te passen aan nieuwe wetgeving kan verplicht zijn als de organisatie wil blijven werken. Een raming op basis van het rendement van de investering is derhalve minder geschikt.

Milieu-impact - de effecten van het werk op de natuurlijke omgeving zijn in toenemende mate een factor bij het overwegen van een investering. Milieueffectanalyses van infrastructuurwerken worden in veel delen van de wereld in wetgeving omgezet.

Sociale gevolgen - voor liefdadigheidsorganisaties kan het rendement van investeringen worden gemeten in niet-financiële termen zoals "levenskwaliteit" of zelfs "geredde levens".

Operationele baten - deze zouden minder tastbare elementen kunnen omvatten zoals "verhoogde klanttevredenheid", "hoger moreel van het personeel" of "concurrentievoordeel".

Risico - alle organisaties zijn onderhevig aan bedrijfs- en operationele risico's. Een investeringsbeslissing kan gerechtvaardigd zijn omdat het risico verminderd.

Voor de investeringsbegroting is input nodig van al deze factoren. Tijdens het identificatieproces van een project of programma zullen deze inputs "top-down" zijn, d.w.z. gebaseerd op vergelijkende of parametrische schattingstechnieken. In het definitieproces zijn het samenvattingen van de gedetailleerde planning van de oplevering, d.w.z. bottom-up.

De eerste specifieke stap is het verzamelen van de relevante informatie. Afhankelijk van waar in de levenscyclus dit gebeurt, kan het nodig zijn om top-down gegevens te creëren of optelling van bottom-up gegevens. Dit moet samen met de stakeholders worden gedaan om ervoor te zorgen dat alle relevante subjectieve en objectieve inputs zijn verzameld.

Subjectieve tegenvallers zijn vaak het grootste geschilpunt tussen stakeholders. Als een nieuwe spoorlijn een populaire schoonheidsplek op het platteland negatief beïnvloedt, hoe verhoudt die zich dan tot het economische voordeel dat de spoorlijn oplevert?

In zulke gevallen is het nadeel volledig subjectief en zelfs het voordeel is moeilijk te kwantificeren, wat een vergelijking zeer moeilijk maakt.

De volgende stap is het begroten met behulp van geschikte technieken. Tot slot worden de resultaten van de schatting gerapporteerd, meestal in de vorm van een business case.

De kern van een investeringsbegroting wordt gevormd door een vergelijking tussen investeren en rendement. Voor een objectieve vergelijking moeten beide zijden in dezelfde eenheden worden gewaardeerd, d.w.z. in geld. In veel gevallen is de investeringskant van de vergelijking in projecten, programma's en portfolio's eenvoudig te kwantificeren in geld, met uitzondering van subjectieve nadelen.

Het rendement kan meestal ook worden gemeten in termen van geld, maar subjectieve baten kunnen vaak een belangrijke component zijn.

Er bestaan tal van technieken voor de investeringsbegroting en waar veel nadruk wordt gelegd op subjectieve voordelen, kunnen scoringsmethoden het meest geschikt zijn.

De eenvoudigste van de financiële technieken is de terugverdienmethode. Dit berekent de terugverdientijd, d.w.z. de tijd die nodig is om de toerekenbare waarde van de voordelen gelijk te laten zijn aan de kosten van het werk. Dit is een relatief grof mechanisme, maar kan nuttig zijn voor een eerste toetsing, vooral bij het reviewen van projecten en programma's voor toevoeging aan een portfolio.

Een betere manier om minder complexe investeringen te vergelijken is het boekhoudkundige rendementspercentage ofwel accounting rate of return (ARR). Dit drukt de 'winst' uit als percentage van de kosten, maar heeft als nadeel dat geen rekening wordt gehouden met de timing van inkomsten en uitgaven. Dit maakt een aanzienlijk verschil op alle projecten, behalve op de kortste en meest kapitaalintensieve.

Wanneer er een aanzienlijk tijd is tussen de uitgaven en het daaruit voortvloeiende financiële rendement is, zijn technieken op basis van contante waarde van de cash flows geschikter. De eenvoudigste daarvan is de berekening van de netto contante waarde (NCW) ofwel net present value (NPV). Dit berekent de contante waarde van alle cashflows die verband houden met een investering: hoe hoger de NCW, hoe beter. Een rekenrente wordt gebruikt om aan te geven hoe de waarde van geld in de loop der tijd daalt (uitgaande van een inflatoire omgeving).

De disconteringsvoet die een NCW van nul oplevert, wordt de interne rentabiliteit (IRR) genoemd. NCW en IRR kunnen worden gebruikt om alternatieve benaderingen bij de ontwikkeling van oplossingen of een aantal projecten of programma's in het portfolio-managementproces te vergelijken.

Een voorbeeld van het effect van de kostenberekening voor de hele levensduur is een kerncentrale. Een volledige raming zou de kosten van de ontmanteling van de centrale en de verwijdering van het afval omvatten, alsmede de bouw- en exploitatiekosten.

Bij de beoordeling van kapitaalintensief werk kan de volledige productlevenscyclus in overweging moeten worden genomen vanwege de aanzienlijke ontbindingskosten.

Een van de grootste problemen bij de investeringsbegroting is een te optimistische schatting van de hoogte van de baten. Sommige beoordelingsmethoden maken gebruik van een correctie voor een optimistische vertekening, waarbij de meningen over de hoogte van de baten worden verminderd voordat deze in een business case worden opgenomen.

De kans op optimisme is het grootst wanneer de baten moeilijk te kwantificeren zijn en er veronderstellingen over de waarde gemaakt moeten worden. De waarde van immateriële baten kan worden gekwantificeerd door een reeks aannames toe te passen. Zo kan bijvoorbeeld werk dat het moreel van het personeel verbetert, leiden tot een lager personeelsverloop en lagere wervingskosten. De kostenverlaging vormt dan de financiële waarde van de baten. Dergelijke aannames moeten zorgvuldig worden gedocumenteerd en beoordeeld.

Baten die voortvloeien uit organisatorische veranderingen kunnen ertoe leiden dat een aanzienlijk deel van de immateriële en niet-financiële baten wordt opgenomen in een schatting. begrotingen mogen niet al te zeer afhankelijk zijn van niet-financiële baten, aangezien alles kan worden gerechtvaardigd door subjectieve opvattingen over waarde.

Projecten, programma's en portfolio's

Alle investeringsbegrotingen zijn gebaseerd op de verhouding tussen kosten en baten, maar veel projecten zijn niet betrokken bij het proces van het realiseren van de batenen zijn alleen gericht op het leveren van een product. Indien een project een product overdraagt aan een operationeel of programmamanagementteam met het oog op de latere baten, kan het projectmanagementteam niet verantwoordelijk zijn voor de initiële investeringsbegroting. Toch moet de projectmanager op de hoogte zijn van de investeringsbegroting in de business case en het project op basis daarvan managen.

Meestal is de projectmanager verantwoordelijk voor het onderhouden van de business case en het actualiseren van de investeringsbegroting, ook al is deze oorspronkelijk door iemand anders opgesteld.

Wanneer het project een product levert aan een klant onder een contractuele overeenkomst, kan het aanbestedende projectmanagementteam een vorm van investeringsbegroting uitvoeren waarbij de contractuele kosten en risico's worden afgewogen tegen de overeengekomen prijs en betalingsvoorwaarden als onderdeel van hun eigen business case.

De programma's hebben een algemene businesscase, maar kunnen ook de verantwoordelijkheid nemen voor de uitvoering van afzonderlijke investeringsbegrotingen van projecten die deel uitmaken van het programma. Het programmamanagementteam stelt in een financieel managementplan normen vast voor de raming van de projecten die deel uitmaken van het programma en de baten daarvan. Hierbij moet rekening worden gehouden met het feit dat één enkel winstpunt aan meerdere producten kan worden ontleend. De volledige waarde van dat voordeel kan derhalve niet door één enkel project worden opgeëist.

In het hele programma moeten consistente en samenhangende technieken worden gebruikt, zodat individuele project-businesscases kunnen worden samengevoegd en samengevat in de afzonderlijke tranches of programma-businesscases.

In portfolio’somvat het anagementproces een activiteit waarbij projecten en programma's worden geselecteerd om toegevoegd te worden aan de portfolio. In een gestructureerde portfolio moeten de voorgestelde projecten en programma's een duidelijk verband hebben met de verwezenlijking van de strategische doelen van de portfolio. Bij een standaard portfolio gaat het er eenvoudigweg om of het project of programma de moeite waard is en binnen de voor de omvang van de portfolio gestelde grenzen valt.

Het portfoliomanagementteam moet een systematiek opzetten voor het vastleggen en screenen van ideeën voor nieuwe projecten of programma's. Hier kunnen eenvoudigere technieken zoals terugverdientijd en ARR worden gebruikt. Er kan een criterium worden vastgesteld dat binnen de financiële planningscyclus moet worden terugverdiend. Projecten of programma's die in die periode niet terugverdiend worden, worden afgewezen. Naarmate de ideeën met een hoger potentieel worden vastgelegd, zullen ze onderworpen worden aan een grondiger toetsing.

Met dank aan het BPUG-team voor de vertaling naar het Nederlands