General

Evaluación de inversiones es una colección de técnicas usadas para identificar cuan atractiva es la inversión. Sus goles son:

- Evaluar la viabilidad de lograr los objetivos; y

- Apoyar la producción de un caso de negocio.

Evaluación de inversiones está muy enfocada sobre las fases tempranas de un Proyecto o programa y es ejecutada en paralelo con trabajo tierno en planes de gestión y de entrega.

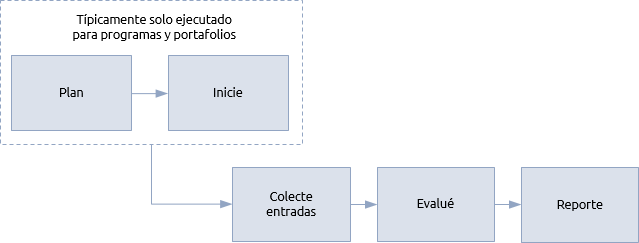

La existencia de pasos discretos de planificación e iniciación para esta función es enteramente dependiente de la escala y complejidad del trabajo. En programas y portafolios estos pasos son necesarios para establecer evaluaciones consistentes a lo largo de todos los proyectos componentes y programas. En proyectos, es muy probable que alguna planificación e iniciación de la evaluación de las inversiones sea absorbida dentro de los procesos de identificación and definición.

La mayoría de las evaluaciones de inversión se basan en los flujos de efectivo, pero hay otros factores que pueden necesitar ser incluidos, tales como:

-

Consideraciones legales - un proyecto que permite a una organización adaptarse a la nueva legislación puede ser obligatoria si la organización quiere continuar operando. Por lo tanto, una valoración basada en la rentabilidad de la inversión es menos apropiada.

-

Impacto ambiental - los efectos del trabajo sobre el medio natural están cada vez más un factor a considerarse en una inversión. Evaluación del impacto ambiental de las obras de infraestructura se escribe en la legislación en muchas partes del mundo.

-

Impacto social - para las organizaciones de caridad, retorno de la inversión puede ser medido en términos no financieros tales como 'calidad de vida' o incluso 'vidas salvadas ".

-

Beneficios operacionales - éstos podrían incluir elementos menos tangibles como 'mayor satisfacción del cliente "," levantar la moral del personal' o 'ventaja competitiva'.

-

Riesgo - todas las organizaciones están sujetas a los negocios y el riesgo operacional. Una decisión de inversión puede estar justificada, porque reduce el riesgo.

Evaluación de inversiones necesita entradas de todos estos factores. Durante el proceso de identificación de un proyecto o programa estas entradas serán “de arriba para abajo” i.e. basadas en técnicas de estimación comparativas o a paramétricas. En el proceso de definición habrá sumarios de planificación de entregas detalladas, i.e. “de abajo para arriba”.

Dis-beneficios subjetivos son a menudo el punto más grande de desacuerdo entre los interesados. Si una línea de ferrocarril nueva afecta negativamente un área rural popular por su belleza, como se puede comparar eso con el beneficio económico que línea crea?

En casos como este los disbeneficios son enteramente subjetivos y el beneficio igualador es difícil de cuantificar haciendo la comparación muy difícil.

El primer paso concreto es recoger la información pertinente. Dependiendo de en qué parte del ciclo de vida se está haciendo esto puede requerir la creación de datos de arriba hacia abajo o de resumirla los datos de abajo hacia arriba. Esto debe hacerse en conjunto con las partes interesadas para garantizar que todas las entradas subjetivas son tan relevantes como las objetivas.

El siguiente paso es llevar a cabo la evaluación utilizando técnicas adecuadas. Por último, se presentan los resultados de la evaluación, por lo general en forma de un caso de negocio.

En el corazón de una evaluación de la inversión se encuentra una comparación entre la inversión y el retorno. Cualquier comparación objetiva exige a ambas partes el ser medidos en las mismas unidades, es decir, dinero en efectivo. En muchos casos, el lado de la inversión de la ecuación en proyectos, programas y portafolio se cuantifica fácilmente en términos de dinero en efectivo, con la excepción de los disbeneficios subjetivos.

El retorno también suele medirse en términos de dinero en efectivo, pero los beneficios subjetivos a menudo pueden ser un componente importante. Existen numerosas técnicas para la evaluación de la inversión y donde haya un énfasis significativo en los beneficios subjetivos, los métodos de puntuación pueden ser más apropiados.

El más simple de las técnicas financieras es el método de pago de vuelta. Esto calcula el periodo de recuperación, es decir, el tiempo necesario para que el valor atribuido a las prestaciones para igualar el costo de la obra. Este es un mecanismo relativamente crudo, pero puede ser útil para el cribado inicial, especialmente en la revisión de los proyectos y programas para la inclusión en un portafolio.

Una mejor manera de comparar las inversiones de menor complejidad es la tasa de distribución de retorno (ARR). Esta expresa el "beneficio" como un porcentaje de los costos, pero tiene la desventaja de no tener el calendario de ingresos y gastos en cuenta. Esto hace una diferencia significativa en todos pero el más corto y el más intensivo en capital de los proyectos.

Donde hay una diferencia de tiempo significativa entre el gasto y el retorno financiero consecuente, técnicas de descuento del flujo de efectivo son más apropiadas. El más sencillo de ellos es el cálculo del valor actual neto (VAN). Esto calcula el valor presente de todos los flujos de efectivo asociados con una inversión: cuanto mayor sea el VAN mejor. Se utiliza una tasa de descuento para mostrar cómo el valor del dinero disminuye con el tiempo (suponiendo un entorno inflacionario).

La tasa de descuento que da un valor presente neto (NPV) de cero es llamada la tasa interna de retorno (IRR). NPV e IRR pueden ser usados para comparar enfoques alternativos en soluciones de desarrollo en un número de proyectos y programas en el proceso de gestión del portafolio.

Un ejemplo de efecto de costo de vida sería una estación de energía nuclear. La evaluación total incluiría el costo de comisión i disposición del deshecho nuclear y la construcción misma.

Al evaluar trabajo que es intensivo en capital, puede ser necesario considerar el ciclo de vida completo del producto debido a los costos de terminación significativos.

Uno de los mayores problemas con evaluación de la inversión es las estimaciones optimistas del valor de los beneficios. Algunos enfoques de evaluación utilizan un ajuste del optimismo donde las opiniones sobre el valor de los beneficios se reducen antes de su inclusión en un caso de negocio.

El potencial para el optimismo es mayor cuando los beneficios son difíciles de cuantificar y hay que hacer suposiciones acerca de su valor. El valor de los beneficios intangibles puede cuantificarse mediante la aplicación de una serie de supuestos. Por ejemplo, el trabajo que mejora la moral del personal puede dar lugar a una menor rotación de personal y costos de contratación reducidos. La reducción de los costes constituye entonces el valor financiero de la prestación. Estos supuestos deben ser cuidadosamente documentados y revisados.

Beneficios provenientes de cambios organizacionales pueden dar una subida significante a la proporción de intangible y beneficios no financieros incluidos en la evaluación.

Las evaluaciones no deben ser demasiado dependientes de beneficios que nos son financieros porque la verdad es que cualquier cosa puede ser justificada con una visión subjetiva del valor.

Proyectos, programas y portafolios

Toda evaluación de la inversión se basa en la relación entre costo y beneficio, pero muchos proyectos tienen ninguna participación en el proceso de realización de beneficios y sólo están preocupados por la entrega de una salida. Si un proyecto entrega su producto al negocio corriente o a un equipo de gestión del programa para la realización de los beneficios posteriores, el equipo de gestión de proyectos puede no tener ninguna responsabilidad por la evaluación de la inversión inicial. Aun así, el director del proyecto debe estar familiarizado con la evaluación de la inversión en el caso de negocio y gestionar el proyecto en consecuencia.

Al director del proyecto por lo general se le da la responsabilidad de mantener el modelo de negocio y la actualización de la evaluación de la inversión, incluso si esto fue preparado originalmente por otra persona.

Cuando el proyecto ofrece una salida a un cliente bajo contrato, el equipo de gestión de proyectos de contratación podrá realizar una forma de evaluación de la inversión que equilibre los costos contractuales y los riesgos contra los términos de precio y pago acordados como parte de su propio modelo de negocio.

Los programas tendrán un caso general de la empresa, pero también pueden asumir la responsabilidad de llevar a cabo evaluaciones de inversión independientes de los proyectos que lo componen. El equipo de gestión del programa debe establecer normas para la evaluación de los proyectos que lo integran y sus beneficios asociados a un plan de gestión de las finanzas. Esto se necesita para acomodar el hecho de que un solo beneficio puede derivarse de varias salidas. El valor total de este beneficio no puede por lo tanto ser reclamado por cualquier proyecto.

Técnicas coherentes y compatibles deben ser utilizadas en todo el programa para que los casos de negocios de proyectos individuales puedan ser agregados y resumidos en casos de negocio del tramo o programa.

En el proceso de gestión de los portafolios se incluye una actividad donde se seleccionan los proyectos y programas para su inclusión en ellos. En un portafolio estructurado, proyectos y programas deben tener una clara relación con el cumplimiento de los objetivos estratégicos incluidos en la cartera. En una cartera estándar será simplemente una cuestión de si el proyecto o programa está dentro de los límites definidos para el ámbito del portafolio.

El equipo de gestión del portafolio debe establecer un sistema de captación y selección de ideas para nuevos proyectos o programas. Aquí es donde se pueden utilizar las técnicas más simples, tales como recuperación de la inversión y ARR. Un criterio se puede establecer que requiere de recuperación dentro del ciclo de planificación financiera. Cualquier proyecto o programas que no proporcionan recuperación de la inversión en ese período se descartan. Como se capturan las ideas de mayor potencial, serán objeto de una evaluación más detallada.

Gracias a Ignacio Manzanera por la traducción