Geral

A análise de investimento é um conjunto de técnicas utilizadas para identificar a atratividade de um investimento. Seus objetivos são:

- avaliar a viabilidade de alcançar os objetivos;

- subsidiar a produção de um caso de negócio.

A análise de investimento é muito focada nas fases iniciais de um projeto ou programa e é realizada em paralelo com o trabalho inicial nos planos de gestão e nos planos de entrega.

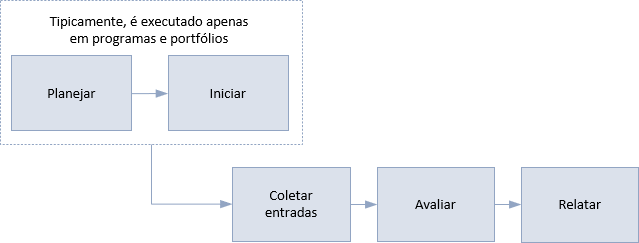

A existência de etapas de iniciação e planejamento separadas para esta função depende inteiramente da escala e complexidade do trabalho. Em programas e portfólios, estas etapas são necessárias para estabelecer uma análise consistente em todos os projetos e programas componentes. Nos projetos é muito mais provável que qualquer planejamento e iniciação da análise de investimento seja absorvido dentro do processo de identificação e do processo de definição.

A maioria das análises de investimento é baseada em fluxos de caixa, mas há outros fatores que podem precisar ser incluídos, como por exemplo:

-

Considerações jurídicas – um projeto que permita que uma organização se adapte à nova legislação pode ser compulsório se a organização quiser continuar a operar. Uma análise baseada no retorno do investimento é, portanto, menos apropriada.

-

Impacto ambiental - os efeitos do trabalho sobre o meio ambiente natural são cada vez mais um fator quando se considera um investimento. A análise do impacto ambiental das obras de infraestrutura é exigida pela legislação em muitas partes do mundo.

-

Impacto social – para organizações beneficentes, o retorno do investimento poderia ser medido em termos não financeiros, como "qualidade de vida" ou mesmo "vidas salvas".

-

Benefícios operacionais – Estes poderiam incluir elementos menos tangíveis, tais como "maior satisfação do cliente", "maior moral do pessoal" ou "vantagem competitiva".

-

Risco – todas as organizações estão sujeitas a riscos comerciais e operacionais. Uma decisão de investimento pode ser justificada porque reduz os riscos.

A análise de investimento necessita de contribuições de todos esses fatores. Durante o processo de identificação de um projeto ou programa, essas considerações virão de 'cima para baixo', ou seja, baseadas em técnicas estimativas comparativas ou paramétricas. No processo de definição elas serão resumos no planejamento detalhado da entrega, ou seja, de baixo para cima.

O primeiro passo específico é coletar as informações relevantes. Dependendo de onde no ciclo de vida isto está sendo feito, pode ser necessário a criação de dados de cima para baixo ou a sumarização de dados de baixo para cima. Isto deve ser feito em conjunto com as partes interessadas para garantir que todas as contribuições subjetivas, bem como objetivas, tenham sido capturadas.

Complicações subjetivas são frequentemente o maior ponto de desacordo entre as partes interessadas. Se uma nova linha ferroviária afeta negativamente um local de beleza rural popular, como isso é comparado com o benefício econômico que a ferrovia cria?

Em casos como este, a complicação é inteiramente subjetiva e até mesmo o benefício é difícil de quantificar, tornando a comparação muito difícil.

O próximo passo é realizar a análise usando técnicas adequadas. Finalmente, os resultados da análise são relatados, geralmente na forma de um caso de negócio.

No cerne de uma análise de investimento está a comparação entre investimento e retorno. Qualquer comparação objetiva requer que ambos os lados sejam medidos nas mesmas unidades, ou seja, em dinheiro. Em muitos casos, o lado de investimento da equação em projetos, programas e carteiras é facilmente quantificado em termos de caixa, com exceção das complicações subjetivas.

O retorno também pode ser medido geralmente em termos de dinheiro, mas os benefícios subjetivos podem muitas vezes ser um componente significativo.

Existem numerosas técnicas para análise de investimentos, e quando uma é ncessário uma ênfase significativa nos benefícios subjetivos, os métodos de pontuação podem ser mais apropriados.

A mais simples das técnicas financeiras é o método de retorno do investimento. Isto calcula o tempo de retorno do investimento, ou seja, o tempo necessário para que o valor atribuível aos benefícios seja igual ao custo do trabalho. Este é um mecanismo relativamente grosseiro, mas pode ser útil para a triagem inicial, especialmente ao revisar projetos e programas para inclusão em um portfólio.

Uma melhor maneira de comparar investimentos menos complexos se dá através da taxa contábil de retorno (TCR). Ela expressa o "lucro" como uma porcentagem dos custos, mas tem a desvantagem de não levar em conta o momento das receitas e despesas. Isto faz uma diferença significativa em todos os projetos, exceto aqueles mais curtos e o mais intensivos em capital.

Quando há uma diferença de tempo significativa entre os gastos e o conseqüente retorno financeiro, técnicas de fluxo de caixa descontado são mais apropriadas. A mais simples delas é o cálculo do valor atual líquido (VAL). Ele calcula o valor atual de todos os fluxos de caixa associados a um investimento: quanto maior o VAL, melhor. Uma taxa de desconto é usada para mostrar como o valor do dinheiro diminui com o tempo (presumindo um ambiente inflacionário).

A taxa de desconto que dá um VAL de zero é chamada de taxa interna de retorno (TIR). O VAL e a TIR podem ser usados para comparar abordagens alternativas durante o desenvolvimento de soluções ou uma série de projetos ou programas no processo de gestão de portfólio.

Um exemplo do efeito do custo de um ciclo de vida completo seria uma usina nuclear. Uma análise completa incluiria o custo de desativação da usina e eliminação de resíduos, bem como os custos de construção e operação. Já ao analisar o trabalho de capital intensivo, o ciclo de vida completo do produto pode precisar ser considerado devido aos significativos custos de rescisão.

Uma das maiores questões da análise de investimento é a estimativa otimista demais do valor dos benefícios. Algumas abordagens de análise utilizam um ajuste de comportamento otimista, onde as opiniões sobre o valor do benefício são reduzidas antes da inclusão em um caso de negócio.

O potencial de otimismo é maior quando os benefícios são difíceis de quantificar e as suposições devem ser feitas sobre seu valor. O valor dos benefícios intangíveis pode ser quantificado através da aplicação de uma série de suposições. Por exemplo, o trabalho que melhora o moral do pessoal pode levar a uma menor rotatividade de recursos humanos e reduzir os custos de recrutamento. Portanto, a redução dos custos constitui o valor financeiro do benefício. Tais suposições precisam ser cuidadosamente documentadas e revisadas.

Os benefícios decorrentes de mudanças organizacionais podem dar origem à inclusão de uma proporção significativa de benefícios intangíveis e não financeiros na análise. Porém, as análises não devem ser excessivamente dependentes de benefícios não financeiros, pois qualquer coisa pode ser justificada através de visões subjetivas de valor.

Projetos, programas e portfólios

Toda análise de investimento é baseada na relação entre custo e benefício, mas muitos projetos não têm nenhum envolvimento no processo de realização de benefícios e estão apenas preocupados em entregar um produto. Se um projeto entrega um produto a uma equipe das operações correntes ou de gestão do programa para a realização de benefícios subsequentes, a equipe de gestão do projeto pode não ter responsabilidade pela avaliação inicial do investimento. Mesmo assim, o gerente do projeto deve estar familiarizado com a análise do investimento do caso de negócio e gerenciar o projeto de acordo.

O gerente do projeto geralmente é responsável por manter o caso de negócio e atualizar a análise de investimento, mesmo que esta tenha sido originalmente preparada por outra pessoa.

Quando o projeto entrega um produto a uma contratante, ou seja, sob contrato, a equipe de gestão do projeto pode realizar uma forma de análise de investimento que equilibre os custos e riscos contratuais com o preço e as condições de pagamento acordadas como parte de seu próprio caso de negócio.

Os programas terão um caso de negócio geral, mas também poderão assumir a responsabilidade de realizar análises de investimento separadas de seus projetos componentes. A equipe de gestão do programa deve estabelecer padrões para a avaliação dos projetos componentes e seus benefícios associados em um plano de gestão financeira. Isto precisa acomodar o fato de que um único benefício pode ser derivado de múltiplos produtos. O valor total desse benefício não pode, portanto, ser reivindicado por nenhum projeto.

Técnicas consistentes e compatíveis devem ser utilizadas em todo o programa para que os casos de negócios de projetos individuais possam ser agregados e resumidos na parcela ou no caso de negócio de seu programa.

Em portfólios, o processo de gestão inclui uma atividade onde os projetos e programas são selecionados para inclusão no portfólio. Em um portfólio estruturado, os projetos e programas sugeridos devem ter uma ligação clara com o cumprimento dos objetivos estratégicos cobertos pelo portfólio. Em um portfólio padrão será simplesmente uma questão de se o projeto ou programa vale a pena e se encaixa dentro das restrições definidas para o escopo da portfólio.

A equipe de gestão do portfólio deve estabelecer um sistema de captura e triagem de idéias para novos projetos ou programas. É aqui que técnicas mais simples, como o tempo de retorno e a TCR, podem ser utilizadas. Pode ser estabelecido um critério que exija o retorno dentro do ciclo de planejamento financeiro. Quaisquer projetos ou programas que não proporcionem retorno nesse período são descartados. Na medida que as idéias de maior potencial forem capturadas, elas serão sujeitas a uma avaliação mais detalhada.