总论

投资评估是被用于识别投资吸引力的技术总和。它的目标是:

- 评估实现目标的可行性;

- 支持商业论证的创建。

投资评估非常专注于项目或项目群的早期阶段,并与管理计划与交付计划中早期的工作同步并行实施。

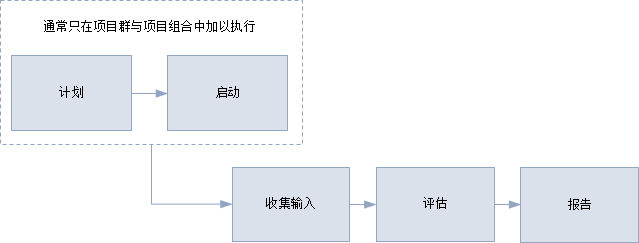

投资评估功能现有的、互不相关的规划与启动步骤,完全依赖于工作的规模与复杂度。在项目群与项目组合里,这些步骤都是必须的,以便在所有构成项目与项目群之间建立一致的评估。在项目里,更大可能性是任何投资评估的规划与启动,将被纳入识别流程与定义流程。

大多数投资评估是基于现金流,但还需要包括其他因素,例如:

-

法律法规考量 – 如果组织要继续运营的话,可能必须进行能使组织符合新法规的项目。在这种情况下,基于投资回报的评估不是很合适。

-

环境影响 – 工作对自然环境的影响,越来越成为考虑投资时的一个因素。在世界的很多地方,基础设施工作的环境影响分析,被写进了法律法规之中。

-

社会影响 – 对慈善组织而言,投资回报可以用非财务术语加以衡量,例如“生命质量”或甚至“挽救的生命”。

-

运营收益 – 这些包括不怎么有形的因素,诸如“客户满意度提高”、“更高的人员士气”、或“竞争优势”。

-

风险 – 所有组织都面临业务与运营风险。一项投资决策被证明合理,也许就是因为它降低了风险。

投资评估需要从以上所有这些方面获得输入。在项目或项目群识别流程中,这些输入将“自上而下”进行,即基于比较或参数估算技术。在定义流程中,他们是详细的交付规划的概要,即自下而上。

具体第一步是收集相关信息。取决于在在生命周期的哪个阶段进行,可能要求创造自上而下的数据或总结自下而上的数据。这应该与利益相关方联合一起做,以确保所有相关的主观和客观的输入,都已经捕捉到。

主观的负收益经常是利益相关方之间最大的分歧点。如果一条新的铁路线对受欢迎的乡间美丽景点产生负面影响,该如何与铁路线创造的经济收益进行比较呢?

在这种情况下,负收益完全是主观的,甚至收益也很难量化,而使比较变得非常难。

下一步是运用合适的技术进行评估。最终,评估的结果需要进行报告,通常以商业论证的形式。

投资评估的核心,在于投资与回报之间r比较。任何客观的比较,都要求以同样的单位即现金对双方进行衡量。在很多情况下,在项目、项目群与项目组合里等式的投资这边,比较容易以现金来加以量化,除了主观的负收益。

回报通常也可以现金来衡量,但主观收益经常是至关重要的要素。

投资评估有很多技术,如果特别强调主观收益的话,评分方法可能是最合适的。

最简易的财务技术,是回报方法。它计算回报期,即需要花费多长时间,收益的价值等同于工作成本。这是相对比较粗糙的机制,但对于初始筛查,特别是当评审项目与项目群是否进入项目组合的时候,会非常有用。

为不很复杂的投资做比较的一个更好的方法,是会计收益率(ARR)。该方法将“利润”按成本比例进行表达,但劣势是没有将收入与支出的时间节点考虑在内。这会对所有方面产生巨大影响,但时间最短及资本密集型的项目除外。

当支出与后续财务回报之间存在很大时间差距时,贴现现金流技术就更为合适。这些技术中最简单的是计算净现值(NPV)。计算所有与投资相关的现金流的净现值:NPV值越高越好。折现率被用来显示物有所值是如何随着时间而降低的(假设一个通货膨胀的环境)。

如果折现率使NPV净现值为零,被称为财务内部收益率(IRR)。净现值NPV与财务内部收益率(IRR)可以用于比较制定解决方案中的不同方案、或比较项目组合管理流程中诸多项目或项目群。

可以用一座核电站作为全生命周期成本计算效果的例子。完整的评估要包括厂房除役和垃圾处理的成本、以及建筑与运营的成本。

当评估资本密集工作的时候,可能需要考虑完整的产品生命周期,因为终结成本是很巨大的。

投资评估其中一个最大的问题,是对于收益价值过于乐观的估算。一些评估方法就对乐观偏见进行调整,降低收益价值后,再将其纳入商业论证。

当收益难以量化、必须对它们的价值进行假设的时候,潜在的对它的乐观估计达到最大。无形收益的价值可以通过运用一系列的假设进行量化。例如,改善工作人员士气的工作可能降低人员离职率、并降低招聘成本。成本的减少然后也形成收益财务价值的一部分。这样的假设需要认真地进行记录与评审。

来自组织变革的收益,能够极大提高包含在投资评估中的无形与非财务收益的比例。评估不应该过度依赖非财务收益,因为任何事物都能够通过主观价值观点证明其合理性。

项目、项目群与项目组合

所有投资评估都基于成本与收益之间的关系,但很多项目并没有涉及收益实现流程,它们只关心交付产出。如果一个项目移交产出到正常经营或项目群管理团队继续后续的收益实现的话,项目管理团队可能就不负责初期的投资评估。即使这样,项目经理还是应该熟悉商业论证中的投资评估,并据此管理项目。

项目经理通常被赋予维护商业论证、更新投资评估的职责,即使这一开始是由其他人员来准备的。

当项目根据合同交付产出给客户时,签订合同的项目管理团队要实施某种形式的投资评估,参照他们自己商业论证中达成共识的价格与支付条款,来平衡合同成本与风险。

项目群具有整体的商业论证,但也可能负责对构成项目进行独立的投资评估。项目群管理团队必须在财务管理计划中设定对构成项目及其相关收益的评估标准。这需要接受一个事实,即单个收益可能来自多个产出。该收益的完全价值,不能属于任何单个项目。

整个项目群必须用一致而兼容的技术,这样,单个项目的商业论证才能在项目群的不同阶段或项目群商业论证中,加以整合与概括。

在项目组合里,管理流程包括一个挑选项目与项目群纳入项目组合之中的活动。在结构化的项目组合中,建议的项目与项目群应该具有与完成项目组合所覆盖的战略目标之间清晰的连接。在标准化的项目组合中,它很简单,就是项目或项目群是否具有价值、以及是否在为项目组合范围所定义的限制条件之内。

项目组合管理团队必须建立捕捉与筛查新项目或项目群想法的体系。这是比较简单的技术,例如回报与会计收益率(ARR)可能运用的地方。可能需要设定标准,要求在财务规划周期里获得回报。任何在那个周期里不提供回报的项目或项目群,就要被取消。当捕捉到具有更高潜力的想法的时候,要对他们进行更详细的评估。