Général

L'évaluation de l'investissement est une collection de techniques utilisées pour identifier l'attrait d'un investissement. Ses objectifs sont de :

- évaluer la viabilité de la réalisation des objectifs;

- soutenir la production d'une analyse de rentabilité.

L'évaluation de l'investissement est axée sur les premières phases d'un projet ou d'un programme et effectuée parallèlement aux premiers travaux sur les plans de gestion et les plans de réalisation.

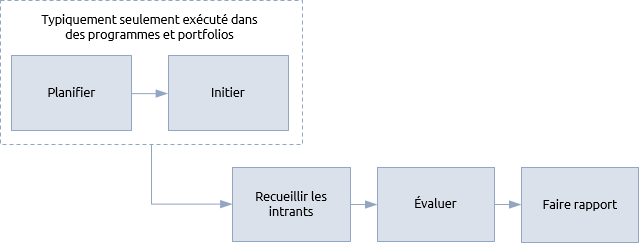

L'existence d'étapes de planification et d'initiation distinctes pour cette fonction dépend entièrement de l'échelle et de la complexité du travail. Dans les programmes et les portefeuilles, ces étapes sont nécessaires pour établir une évaluation cohérente de tous les projets et programmes. Dans les projets, il est beaucoup plus probable que la planification et l'initiation de l'évaluation des investissements soient absorbées par les processus d'identification et de définition.

La plupart des évaluations des investissements sont basées sur les flux de trésorerie, mais il y a d'autres facteurs qui peuvent avoir besoin d'être inclus, tels que :

-

Considérations juridiques : un projet qui permet à une organisation de se conformer à une nouvelle loi peut être obligatoire si l'organisation doit continuer à fonctionner. Une évaluation fondée sur le retour sur investissement est donc moins appropriée.

-

Impact environnemental : les effets du travail sur l'environnement naturel sont de plus en plus un facteur lors de l'examen d'un investissement. L'analyse de l'impact environnemental des travaux d'infrastructure est consignée dans la législation de nombreuses parties du monde.

-

Impact social : pour les organismes de bienfaisance, le retour sur investissement peut être mesuré en termes non financiers tels que « qualité de vie » ou même « vies sauvées ».

-

Avantages opérationnels : ils peuvent inclure des éléments moins tangibles tels que « satisfaction accrue du client », « moral plus élevé du personnel » ou « avantage concurrentiel ».

-

Risque : toutes les organisations sont exposées aux risques d’affaires et d’exploitation. Une décision d'investissement peut être justifiée parce qu'elle réduit les risques.

Les désavantages subjectifs sont souvent le principal point de désaccord entre les intervenants. Si une nouvelle ligne de chemin de fer affecte négativement un lieu de beauté rurale populaire, comment est-ce comparé à l'avantage économique que le chemin de fer crée?

Dans des cas comme celui-ci, le désavantage est entièrement subjectif et même l'avantage est difficile à quantifier, rendant la comparaison très difficile.

L'évaluation des investissements nécessite des apports de tous ces facteurs. Au cours du processus d'identification d'un projet ou d'un programme, ces intrants seront « descendants », c.-à-d., basés sur des techniques d'estimation comparatives ou paramétriques. Dans le processus de définition, ils seront des résumés de la planification détaillée des livraisons, c.-à-d., ascendante.

La première étape spécifique consiste à recueillir les informations pertinentes. Selon l'endroit du cycle de vie, cela peut nécessiter la création de données descendantes ou la synthèse des données ascendantes. Cela doit être fait conjointement avec les intervenants pour s'assurer que tous les intrants pertinents, aussi bien que subjectifs, ont été collectés.

L'étape suivante consiste à effectuer l'évaluation à l'aide de techniques appropriées. Enfin, les résultats de l'évaluation sont présentés, généralement sous la forme d'une analyse de rentabilité.

Au cœur de l'évaluation des investissements se trouve une comparaison entre investissement et rendement. Toute comparaison objective exige que les deux parties soient mesurées dans les mêmes unités, c.-à-d., en espèces. Dans de nombreux cas, le volet investissement de l'équation dans les projets, les programmes et les portefeuilles est facilement quantifiable en termes de trésorerie, à l'exception des désavantages subjectifs. Le rendement peut également être mesuré en termes d'espèces, mais les avantages subjectifs peuvent souvent être une composante importante.

Il existe de nombreuses techniques pour l'évaluation des investissements et où l'accent est mis sur les avantages subjectifs, les méthodes de notation peuvent être les plus appropriées.

La plus simple des techniques financières est la méthode de récupération. Elle calcule la période de récupération, c.-à-d., le temps pris pour que la valeur attribuable aux avantages soit égale au coût du travail. Il s'agit d'un mécanisme relativement grossier, mais il peut être utile pour le dépistage initial, en particulier lors de l'examen des projets et des programmes à inclure dans un portefeuille.

Le meilleur moyen de comparer les investissements moins complexes est le taux de rendement comptable (ARR). Cela exprime le profit en pourcentage des coûts, mais présente l'inconvénient de ne pas prendre en compte l’échéancier des recettes et des dépenses. Cela fait une différence significative sur tous les projets, sauf les plus courts et les plus capitalistiques.

Lorsqu'il existe un écart temporel significatif entre la dépense et le rendement financier qui en résulte, les techniques de flux de trésorerie actualisé sont plus appropriées. Le plus simple est le calcul de la valeur actualisée nette (VAN). Ceci calcule la valeur actuelle de tous les flux de trésorerie liés à un investissement : plus la VAN est élevée, mieux c'est. Un taux d'actualisation est utilisé pour montrer comment la valeur de l'argent diminue avec le temps (en supposant un environnement inflationniste).

Le taux d'actualisation qui donne une VAN de zéro est appelé taux de rentabilité interne (TRI). La VAN et le TRI peuvent être utilisés pour comparer d'autres approches dans l'élaboration de solutions ou un certain nombre de projets ou de programmes dans le processus de gestion de portefeuille.

Une centrale nucléaire est un exemple de l'effet du coût de la vie entière. Une évaluation complète comprendra le coût du démantèlement de l'usine et l'élimination des déchets en plus des coûts de construction et d'exploitation.

Lors de l'évaluation des travaux à forte intensité capitalistique, il faut pouvoir tenir compte du cycle de vie complet du produit en raison des coûts importants de cessation.

L'un des principaux problèmes liés à l'évaluation des investissements est une estimation trop optimiste de la valeur des avantages. Certaines approches d'évaluation utilisent un ajustement pour le biais d'optimisme où les opinions sur la valeur des avantages sont réduites avant l'inclusion dans une analyse de rentabilité.

Le potentiel d'optimisme est le plus grand lorsque les avantages sont difficiles à quantifier et des hypothèses doivent être faites au sujet de leur valeur. La valeur des avantages immatériels peut être quantifiée en appliquant une série d'hypothèses. Par exemple, le travail qui améliore le moral du personnel peut entraîner une baisse du roulement du personnel et une réduction des coûts de recrutement. La réduction des coûts constitue alors la valeur financière de l'avantage. Ces hypothèses doivent être soigneusement analysées et documentées.

Les avantages découlant du changement organisationnel peuvent donner lieu à une part importante d’avantages immatériels et non financiers inclus dans une évaluation. Les évaluations ne doivent pas être trop dépendantes des avantages non financiers, car tout peut être justifié par des vues subjectives de la valeur.

Projets, programmes et portefeuilles

Toutes les évaluations des investissements sont basées sur la relation entre coût et avantages, mais de nombreux projets n'ont aucune implication dans le processus de réalisation des avantages et ne concernent que la production d'un résultat. Si un projet livre un résultat à l’équipe de gestion des affaires courantes ou de programme pour la réalisation d’avantages subséquents, l'équipe de gestion du projet peut ne pas être responsable de l'évaluation initiale du placement. Néanmoins, le gestionnaire de projet doit être familier avec l'évaluation des investissements dans l’analyse de rentabilité et gérer le projet en conséquence.

Le gestionnaire de projet est habituellement responsable de la tenue de l'analyse de rentabilité et de la mise à jour de l'évaluation de l'investissement, même si celle-ci a été préparée à l'origine par quelqu'un d'autre.

Lorsque le projet fournit une réalisation à un client sous contrat, l'équipe de gestion de projet contractuelle peut effectuer une forme d'évaluation des investissements qui équilibre les coûts contractuels et les risques par rapport au prix convenu et aux conditions de paiement dans le cadre de leur propre analyse de rentabilité.

Les programmes ont une analyse de rentabilité globale, mais ils peuvent également assumer la responsabilité d'effectuer des évaluations distinctes des projets en composantes. L'équipe de gestion du programme doit établir des normes pour l'évaluation des modules de projet et leurs avantages associés dans un plan de gestion financière. Cela doit tenir compte du fait qu'un seul avantage peut découler de multiples réalisations. La valeur totale de cet avantage ne peut donc être réclamée par aucun projet.

Des techniques cohérentes et compatibles doivent être utilisées dans l'ensemble du programme afin que les analyses de rentabilité individuelles du projet puissent être regroupées et résumées dans les analyses de rentabilité de la tranche ou du programme.

Dans les portefeuilles, le processus de gestion comprend une activité dans laquelle les projets et les programmes sont sélectionnés pour être inclus dans le portefeuille. Dans un portefeuille structuré, les projets et programmes suggérés doivent avoir un lien clair avec la réalisation des objectifs stratégiques couverts par le portefeuille. Dans un portefeuille standard, il s'agit simplement de savoir si le projet ou le programme est valable et dans les limites définies pour la portée du portefeuille.

L'équipe de gestion du portefeuille doit établir un système de saisie et de sélection des idées pour de nouveaux projets ou programmes. C'est là que des techniques plus simples telles que la récupération et l'ARR peuvent être utilisées. Un critère peut être établi qui exige un remboursement dans le cadre du cycle de planification financière. Tous les projets ou programmes qui ne fournissent pas de remboursement au cours de cette période sont rejetés. À mesure que les idées à plus haut potentiel sont saisies, elles sont soumises à une évaluation plus détaillée.

Merci à la SMaP pour la traduction.