Il tasso di rendimento contabile (ARR) è una semplice tecnica di valutazione degli investimenti per la valutazione dei progetti meno complessi e dei loro benefici.

La formula espressa in termini contabili è:

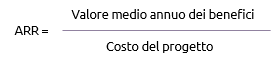

In termini di gestione P3 questo potrebbe essere espresso come:

Pertanto, in termini semplici, se un progetto costa €1 milione e benefici prodotti in media sono di €150.000 all’anno in seguito, il tasso di rendimento contabile sarà del 15%.

Naturalmente, quando il business case viene preparato preventivamente il costo e il valore dei benefici del progetto sono entrambi stimati con accuratezza variabile. Mentre il lavoro procede le stime possono essere aggiornate, e l’ARR potrebbe quindi diventare un indicatore di prestazioni chiave per valutare la continua fattibilità del progetto. Se il business case viene regolarmente aggiornato, l’ARR potrebbe essere utilizzato nel processo di gestione dei limiti di fase come parte della valutazione a favore o sfavore della continuità del progetto.

Un fattore chiave che viene ignorato nel tasso di rendimento contabile è come il valore del denaro cambia nel tempo, ad esempio in un’economia che ha l’inflazione dei prezzi; il valore del denaro guadagnato oggi è diverso da uno stesso importo guadagnato nei prossimi cinque anni.

Ciò è preso in considerazione in metodi più sofisticati di Discounted Cash Flow come il valore attuale netto e tasso interno di rendimento.

Grazie ad E-quality Italia per la traduzione