Le Taux de Rentabilité Comptable (TRC) est une méthode simple d’évaluation de la rentabilité d’un investissement.

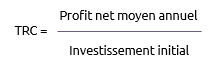

La formule comptable est:

Appliquée au Management P3 cela correspond à:

Par exemple, si un projet coûte €1m et génère des gains annuels en moyenne de €150.000, le TRC est alors de 15%.

Lorsque l’étude de rentabilité (Business Case) est faite le coût du projet et ses gains sont des estimations avec une exactitude variable. Avec l’avancement du projet les estimations sont mises à jour ainsi que le TRC ; celui-ci peut donc être utilisé comme indicateur clé de performance (KPI) de la viabilité du projet. Une mise à jour régulière du TRC peut participer de l’évaluation « go/no go » du processus de transition de phases.

Le principal défaut du Taux de Rentabilité Comptable est qu’il ne prend pas en compte la valeur temps de l’argent, par exemple dans une économie inflationniste le chiffre d’affaires réalisé maintenant n’a pas la même valeur que celui réalisé dans cinq ans.

Des méthodes plus sophistiquées, basées sur l’actualisation des flux financiers, existent: la valeur net actuelle et le taux de rendement interne.

Merci à Wei Square pour la traduction.