De boekhoudkundige rentabiliteit (Accounting Rate of Return: ARR) is een eenvoudige investeringsbegrotingstechniek voor het beoordelen van minder complexe projecten en de baten ervan.

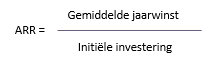

De formule wordt in boekhoudkundige termen weergegeven als:

In P3-management terminologie wordt het:

Eenvoudig gezegd, als een project €1 miljoen kostte en daarna gemiddeld €150,000 aan baten zou opleveren, zou de ARR 15% bedragen.

Natuurlijk zijn, wanneer de business case voor het eerst wordt opgesteld, de kosten van het project en de waarde van de baten beide schattingen van variërende precisie. Naarmate het werk vordert, kunnen de ramingen worden geactualiseerd en kan ARR een belangrijke prestatie-indicator zijn voor de voortdurende levensvatbaarheid van het project. Als het regelmatig wordt bijgewerkt, kan het worden gebruikt in het overgangsproces als onderdeel van de go/no go beoordeling.

Een belangrijke factor die in ARR wordt genegeerd, is hoe de waarde van geld in de loop der tijd verandert, d.w.z. in een economie die prijsinflatie kent; de waarde van geld dat vandaag wordt verdiend verschilt van hetzelfde bedrag dat over vijf jaar wordt verdiend. Hiermee wordt rekening gehouden in meer verfijnde contante kasstroomwaarde methode zoals netto contante waarde (NCW of Net Present Value: NPV) en intern rendement (Internal Rate of Return: IRR).

Met dank aan het BPUG-team voor de vertaling naar het Nederlands