La méthode délai de recouvrement est l'une des formes les plus simples de l'évaluation des investissements. Elle est la mieux adaptée pour des projets de moindre complexité dans des contextes où la liquidité est importante. La méthode est facile à appliquer et simple à communiquer aux parties prenantes.

Exemple 1 :

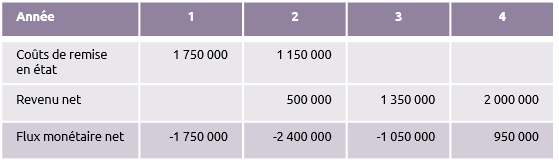

Une chaîne de vente au détail rénove une propriété existante et veut savoir quel sera l'impact sur les flux de trésorerie. Elle estime les coûts de remise en état et le résultat net du nouveau magasin.

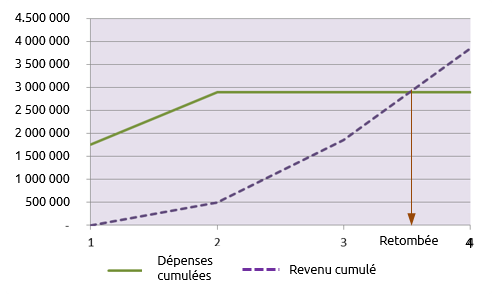

Si les revenus et les dépenses sont présentés sur un graphique, il est clair que le délai de recouvrement est un peu plus de trois ans et demi. Si la politique de l'entreprise est de parvenir à une période de récupération de quatre ans alors le projet passe le test; si la politique de l'entreprise est de récupération dans les trois ans, cela ne fonctionne pas.

Le délai de recouvrement exact peut être calculé avec la formule :

Délai de recouvrement = A + B/C

Où :

- A est la dernière période avec un flux de trésorerie négatif net (dans l'exemple c'est 3)

- B est la valeur absolue1 du flux net de trésorerie à la fin de la période A (dans l'exemple, il est de 1 050 000)

- C'est le résultat net de la période suivant A (dans l'exemple, il est de 2 000 000)

Donc :

Délai de recouvrement = 3 + (1 050 000/2 000 000)

= 3,53 années

Exemple 2 :

Le délai de recouvrement peut également être utilisé pour évaluer l'option « ne rien faire » requise par une analyse de rentabilité.

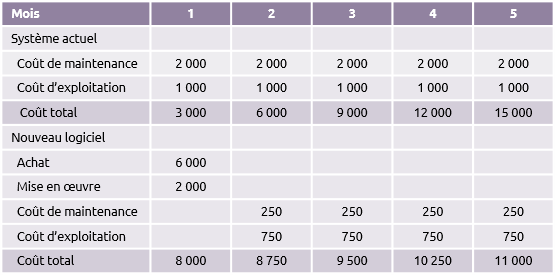

Une entreprise envisage un projet pour remplacer un système informatique existant qui coûte 2000 £ par an pour la maintenance et 1000 £ par an pour l’exploitation.

Un forfait de remplacement coûtera 6000 £ et les coûts de mise en œuvre seront 2000 £. L'entretien sera de 250 £ par an et les coûts d'exploitation de 500 £ par an.

Les deux flux de trésorerie sont présentés ci-dessous :

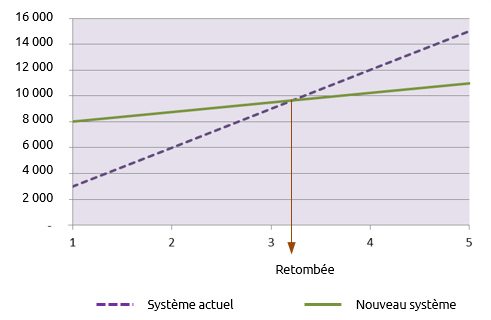

En continuant avec le système actuel, qui est l'option « ne rien faire » et si ceux-ci sont présentés sur un graphique, il est clair que le projet de mettre en œuvre un nouveau logiciel sera remboursé en un peu plus de trois mois.

Cette approche peut également être utilisée dans le cadre d'une décision « faire ou acheter » où la comparaison est entre l'achat d'un logiciel exclusif au lieu de la mise au point d'un nouveau logiciel en interne.

Le facteur clé qui est ignoré par la méthode de recouvrement est de savoir comment la valeur de l'argent change au fil du temps, à savoir dans un contexte économique d'inflation des prix; la valeur de l'argent gagné aujourd'hui est différente du même montant gagné dans cinq ans. Cela est pris en compte dans les méthodes de flux monétaire actualisé plus sophistiqué.

- « Valeur absolue » signifie ignorer le signe moins

Merci à la SMaP pour la traduction.