回收期法是最简单的投资评估形式之一。它最适合于流动性很重要情况下的低复杂度的项目。该方法易于应用,且易于与利益相关方进行沟通。

案例1

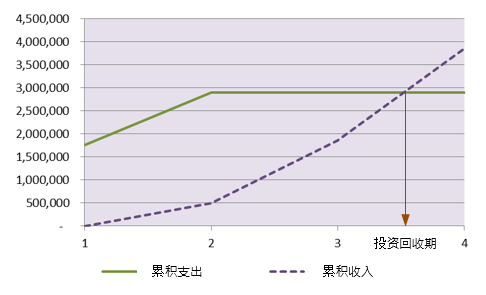

一家零售连锁店将要进行装修,并想了解装修对于现金流将会带来什么样的影响。这就需要估计装修的成本和新商店的净收入。

将收入和支出在图表上显示,很明显,回收期是三年半。如果公司的政策是在四年后获得回报,那么项目通过了测试;如果公司的政策是在三年内获得回报,那就没有通过测试。

具体的回报期可以用以下的公式计算:

回报期=A+B/C

在这种情况下:

- A是产生负净现金流的最后期(在这个案例中是3)

- B是A结束时的净现金流的绝对值1(在这个案例中是1,050,000)

- C是A以后的净现金流(在这个案例中是2,000,000)

因此:

回报期=3+(1,050,000/2,000,000)

=3.53年

案例2

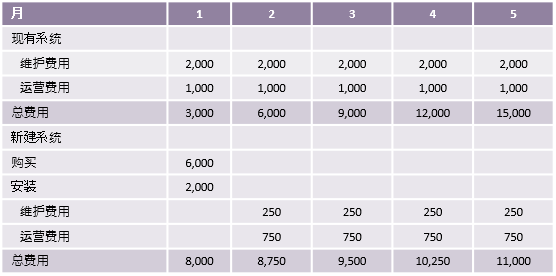

回收期还可以用来评估商业论证中所要求的“不做任何事情”的选项。

公司正在考虑一个项目来取代现有的计算机系统,该系统每年的维护成本是2000英镑,运营成本是1000英镑。

更换这套系统要投入6000英镑,安装需要投入2000英镑。每年的维护成本是250英镑,运营成本是500英镑。

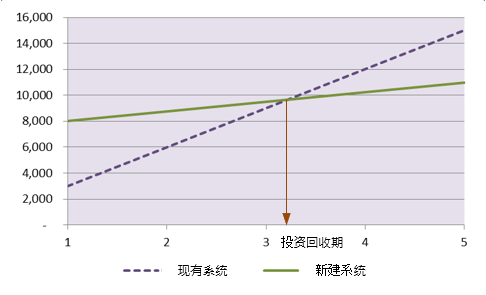

这两者的现金流如下所示:

继续使用当前的系统是“不做任何事情”的选项,将其显示在图表上,那么很明显,安装新的计算机系统的回报期是仅仅三个月。

这种方法也可以作为制造或购买的决策的一部分,在购买专业方案和内部开发新方案之间进行比较。

回报期方法忽略的关键因素是货币价值如何随时间变化,即通货膨胀:今天挣的钱和五年后挣的钱的价值是不一样的。在更为复杂的贴现现金流方法中将会对此进行考虑。

- “绝对值”指忽略负号