贴现现金流(DCF)是一种投资评估技术,这种技术与回收期或者或会计收益率等方法不同的是考虑了资金的时间价值。

它的基本原理是今天的1000英镑到了下一年的话就不会具有同样的价值(按照购买力计算)。

大多数人对于投资一笔钱可以获得利息这一观点都很熟悉。如果按照7%的年利率投资1000英镑的话,这笔钱的价值将相应增加,四年后就是1311英镑了。

经济的通货膨胀具有相反的影响。把1000英镑放在一个盒子里,并把盒子放到床垫下面,价值就会减少。如果通货膨胀率是7%,这笔钱的价值就会相应减少如下:

为了发现1000英镑在四年后的价值是多少,就要用1000英镑乘以一个贴现系数,该系数根据假设的贴现率而变化。计算出来的结果就是现值。在这个例子中:

最初的金额是1000英镑

假设贴现率为7%

因此,贴现系数是0.763(1除以1.07的四次方)。

因此,现值就是763英镑。

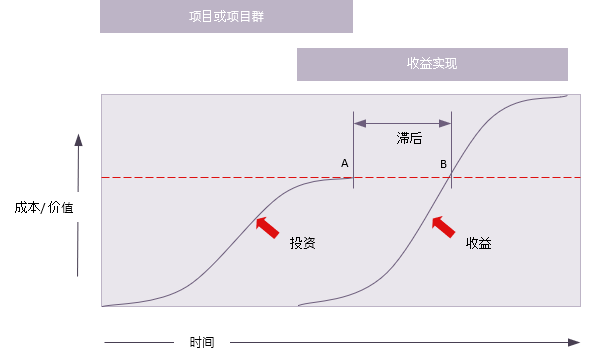

这对于项目和项目群来说很重要,因为它们花了现金,创造了收益,收益在一段时间内具有现金价值。

支出模式和收益实现模式(在金融货币术语中)通常会形成S型曲线, 两者之间存在一个时间差

(滞后)。当为一个更复杂的项目或项目群准备一份商业论证时,将所有成本相加并将其与收益实现的价值总和进行比较是不够的,因为它们不是发生的同一时间。

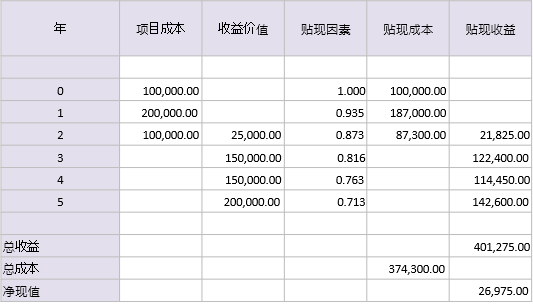

下面这张表显示了项目成本和收益按其发生年份的贴现数值。成本和收益分别相加,两者的差额就是净现值,即按今天的货币价值实施项目的净值。

上面的这张表适用于一个不太复杂的项目交付一种收益。在复杂的项目或项目群中,不会这样简单将一个项目和它的产出关联到一个收益。

在项目群层面上,可能会有多个项目现金流和多个收益现金流,这些现金流合在一起提供了项目群的总体贴现现金流和净现值。