Die Amortisationsmethode ist eine der einfachsten Formen der Investitionsrechnung. Sie eignet sich am besten für Projekte von geringerer Komplexität in einem Umfeld, in dem Liquidität wichtig ist. Die Methode ist leicht anwendbar und Stakeholdern einfach zu vermitteln.

Beispiel 1:

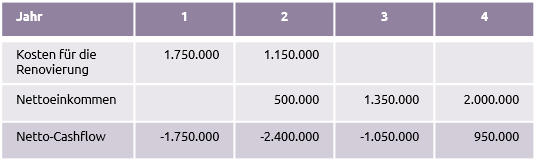

Eine Einzelhandelskette renoviert eine bestehende Immobilie und möchte wissen, wie sich dies auf den Cashflow auswirken wird. Sie schätzt die Sanierungskosten und die Nettoeinnahmen aus dem neuen Geschäft.

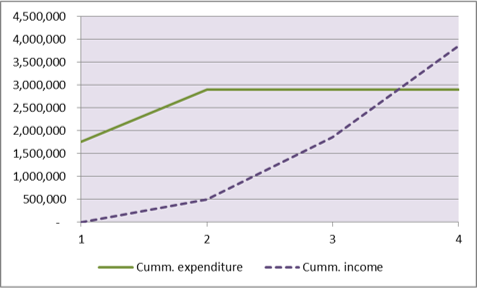

Wenn die Einnahmen und Ausgaben in einem Diagramm dargestellt werden, wird deutlich, dass die Amortisationszeit etwas mehr als dreieinhalb Jahre beträgt. Wenn die Unternehmenspolitik darauf abzielt, die Amortisation in vier Jahren zu erreichen, dann besteht das Projekt den Test; wenn die Unternehmenspolitik auf eine Amortisation innerhalb von drei Jahren abzielt, dann besteht es den Test nicht.

Die genaue Amortisationszeit kann mit der Formel berechnet werden:

Amortisationszeit = A + B/C

Wenn:

- A ist die letzte Periode mit einem negativen Netto-Cashflow (im Beispiel ist dies 3)

- B ist der absolute Wert1 des Netto-Cashflows am Ende der Periode A (im Beispiel 1.050.000)

- C ist der Reingewinn in der Periode nach A (im Beispiel ist dies 2.000.000)

Dann:

Amortisationszeit = 3 + (1.050.000/2.000.000)

= 3,53 Jahre

Beispiel 2:

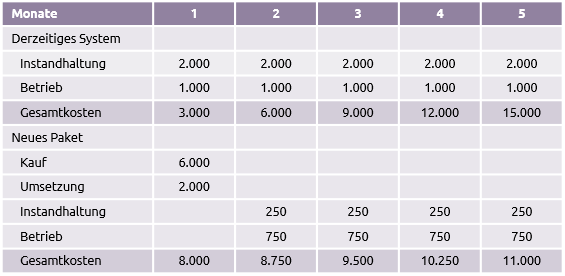

Die Amortisation kann auch zur Bewertung der Option "Nichtstun" herangezogen werden, die für einen Business Case erforderlich ist.

Ein Unternehmen erwägt, ein bestehendes Computersystem zu ersetzen, dessen Unterhalt 2.000 € pro Jahr und dessen Betrieb 1.000 € pro Jahr kostet.

Ein Ersatzpaket wird 6.000 € kosten, die Implementierungskosten belaufen sich auf 2.000 £. Die Wartungskosten belaufen sich auf 250 € pro Jahr und die Betriebskosten auf 500 € pro Jahr. Die beiden Cashflows sind nachstehend dargestellt:

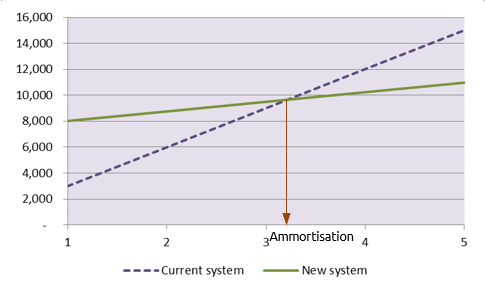

Die Beibehaltung des derzeitigen Systems ist die Option "nichts tun", wenn man diese in einem Diagramm darstellt, wird deutlich, dass sich das Projekt zur Einführung eines neuen Programms in etwas mehr als drei Monaten amortisiert.

Dieser Ansatz könnte auch als Teil einer Make-or-Buy-Entscheidung verwendet werden, bei der der Vergleich zwischen dem Kauf eines proprietären Programms und der Entwicklung eines neuen Programms im eigenen Haus ansteht.

Der Schlüsselfaktor, der bei der Amortisationsmethode außer Acht gelassen wird, ist die Frage, wie sich der Wert des Geldes im Laufe der Zeit verändert, d.h. in einer Wirtschaft mit Preisinflation ist der Wert des heute verdienten Geldes ein anderer als der gleiche Betrag, der in fünf Jahren verdient wird. Dies wird bei den ausgefeilteren Discounted-Cashflow-Methoden berücksichtigt.

- “Absoluter Wert" bedeutet, dass das Minuszeichen ignoriert wird.