Der diskontierte Cashflow (DCF = discounted cashflow) ist ein Verfahren zur Investitionsbewertung, das im Gegensatz zur Amortisation oder zur Zinsrechnung den zeitlichen Wert des Geldes berücksichtigt.

Das Grundprinzip ist, dass €1.000 heute nicht den gleichen Wert haben (in Bezug auf das, was damit gekauft werden kann) wie im kommenden Jahr.

Die meisten Menschen sind mit der Idee vertraut, einen Geldbetrag so anzulegen, dass er Zinsen abwirft. Wenn €1.000 zu 7 % angelegt werden, dann wird dieser Betrag entsprechend anwachsen, sodass er in vier Jahren €1.311 betragen würde.

Die wirtschaftliche Inflation hat genau den gegenteiligen Effekt. €1.000, die in einer Kiste unter einer Matratze liegen, verlieren an Wert. Bei einer Inflation von 7 % würde der Wert entsprechend sinken.

Um herauszufinden, wie viel €1.000 in vier Jahren wert sind, wird der ursprüngliche Betrag mit dem Abzinsungsfaktor multipliziert, der je nach dem angenommenen Abzinsungssatz variiert. Das Ergebnis wird als Barwert bezeichnet. In diesem Beispiel:

- der Anfangsbetrag beträgt €1.000;

- der angenommene Abzinsungssatz beträgt 7 %;

- Der Abzinsungsfaktor beträgt daher 0,763 (1.000 geteilt durch 1,07 mal 4).

- Daher beträgt der Gegenwartswert €763.

Dies ist für Projekte und Programme wichtig, weil sie Geld ausgeben, um über die Zeit einen Nutzen zu schaffen, der einem Geldwert entspricht.

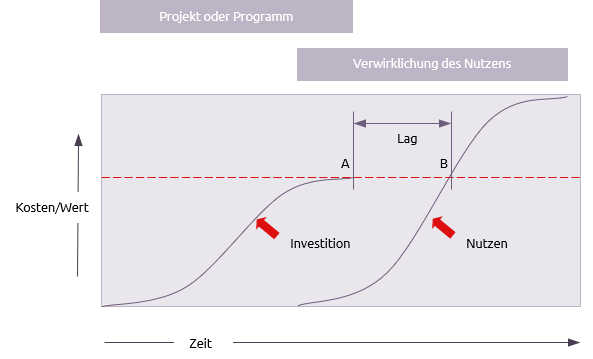

Ausgaben und (monetär ausgedrückte) Nutzenrealisierung bilden ein Muster, das in der Regel einer S-Kurve mit einem zeitlichen Versatz (Verzögerung) zwischen ihnen entspricht. Bei der Erstellung eines Business Cases (Geschäftsplan) für ein komplexeres Projekt oder Programm reicht es also nicht aus, alle Kosten zu addieren und diese mit der Summe von ihren Nutzenwerten zu vergleichen, denn sie treten nicht gleichzeitig auf.

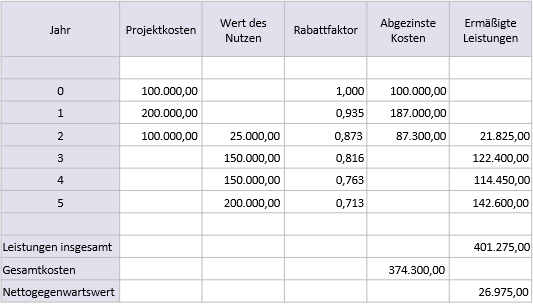

Die nachstehende Tabelle zeigt die Projektkosten und den Nutzen, abgezinst nach dem Jahr, in denen sie anfallen. Die Kosten und der Nutzen werden addiert, und die Differenz stellt den Nettogegenwartswert dar, d. h. den Nettowert bei der Durchführung eines Projekts in Bezug auf den heutigen (diskontierten) Wert des Geldes

Eine Tabelle wie die obige eignet sich für ein nicht komplexes Projekt, das nur einen Nutzen erbringt. Bei komplexeren Projekten oder Programmen ist es nicht so einfach, ein Projekt und seinen Output mit einem Nutzen in Verbindung zu bringen.

Auf Programmebene ist es wahrscheinlich, dass es mehrere Projekt-Cashflows und mehrere Nutzen-Cashflows geben wird, die aggregiert werden, um einen diskontierten Gesamt-Cashflow und einen Barwert für das Programm zu erhalten.